こんにちは!

管理人のhorishinです。

今回はマンション経営のメリットとデメリットについて詳しく紹介したいと思います。

マンション経営は長期的な資産形成に間違いなく有効な手段ですが、それなりにリスクもあることを覚えておかなければなりません。大切なのは、良い面と悪い面の両方を理解した上で、しっかりとリスクに備えることです。

こちらでは、マンション経営のメリットとデメリットと、起こりうるリスクをいかに低く抑えるかについて徹底的にお伝えしていきます。

マンション経営のメリットとは?

では最初に、マンション経営のメリットについて見ていきましょう。

所有する物件によっても異なりますが、一般的にマンションのオーナーになると次のようなメリットがあります。

マンション経営で得られる8つのメリット

- 長期的な資産形成ができる。

- インフレに強い。

- 相続税を軽減できる。

- 利回りが良い。

- 生命保険の代わりになる。

- 他人資本で資産形成ができる。

- 交際費の一部を経費として計上できるので節税対策になる。

- 手離れが良い。

マンション経営のメリット①:長期的な資産形成ができる。

マンション経営の最大のメリットは、長期的な資産形成ができることです!

物件を手放さない限りは、決まった額の家賃収入が毎月入ってくるので、10年、20年と長いスパンで資産を増やしていくことができます。

ローン返済中は毎月の収支が1〜2万円マイナスになるので、資産が増えていると実感しにくいですが、ローン完済後は家賃収入が丸ごと資産となるので、年金代わりにマンション経営を始める人も多いです。

マンション経営のメリット②:インフレに強い。

インフレとは、つまり物価上昇の事ですが、マンションは「現物資産」なので、インフレによって資産価値が変わることがありません!

反対に、保険や定期預金などの金融資産は、物価が上がると資産価値が減るのでインフレに弱いと言われています。

例えば、30年後に1000万円受け取れる予定の保険があったとしても、30年後に物価が今の2倍になっていたとしたら、実質500万円ぐらいの価値にしかならないですよね…。

マンション経営のメリット③:相続税を軽減できる。

マンションを保有すると、相続税を軽減することもできます。

自分が亡くなったあと、現金や不動産などの資産を誰かに相続すると、譲り受けた人(被相続人)は規定に応じて相続税を国に支払わなくてはいけません。

不動産のようにお金で価値を決められない資産については「相続税評価額」という基準で評価され、納めるべき相続税の額が決まる仕組みです。

その場合、現金よりもマンションを相続する方が、相続税評価額が約3分の1になるので相続税が安くなります。このように、遺族の負担を減らすこともできるのは、マンション経営の強みだと言えるでしょう。

マンション経営のメリット④:利回りが良い。

投資商品にも色々ありますが、中でもマンション経営は利回りが良いと言われています。簡単に言うと、利益率が高いということですね。

| 商品名 | 予想年間利率 | 2000万円預けた時の年間収入 |

|---|---|---|

| 普通預金 | 0.02% | 4,000円 |

| スーパー定期 | 0.03% | 6,000円 |

| 米ドル預金 | 0.05% | 10,000円 |

| ユーロ預金 | 0.01% | 2,000円 |

| 個人向け国債 | 0.13% | 26,000円 |

| マンション経営 | 3%~5% | 60万円~100万円 |

※独自調べ

表の通り、普通預金、外貨預金、国債などと比較してもその差は歴然です。こういった金融商品で利益率が1%を超えるものは珍しく、一番利回りが低い普通預金と比べると100倍以上もの差があります。

もちろんマンションの管理費や、その他経費はかかってきますが、諸々含めてもマンション経営の利回りは高いと言えるでしょう。

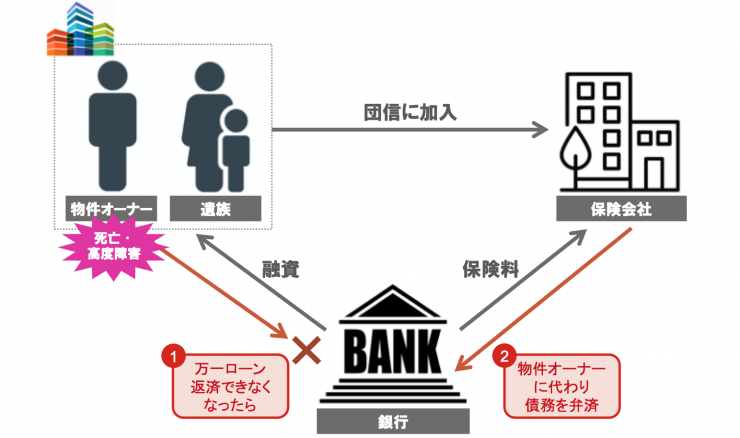

マンション経営のメリット⑤:生命保険の代わりになる。

マンションを購入する際は「団体信用生命保険」への加入が義務付けられています。

通称「団信」と呼ばれるこの保険は、ローンを組んだ本人が高度障害になったり死亡した場合に、ローンを肩代わりしてくれるというものです。

つまり、自分にもしものことがあっても、家族にはローンを完済した状態のマンションを遺産として残すことができます。家族は毎月の家賃収入を受け取れるほか、まとまったお金が必要になったら物件を売却して現金化することも可能です。

このように、マンション経営は生命保険の代わりにもなるので、もし他で生命保険を契約しているなら掛け金を減額して保険料の負担を少なくすることもできます。

マンション経営のメリット⑥:他人資本で資産形成ができる。

株や生命保険など一般的な資産形成と違って、マンション経営は入居者から受け取った家賃収入をローンの返済に充てられるので、他人資本で資産を形成できます。

例えば、3000万円の新築マンションで年利1.9%の35年ローンを組んだとして、毎月の収支が-7,000円だとしましょう。

ローン完済までの収支は-7,000円×12ヶ月×35年=-2,940,000円となります。ただ、固定資産税が毎年6万円かかるので-60,000円×35年=-2,100,000円がそこから差し引かれます。つまり、ローン返済金と固定資産税を合わせて5,040,000円の負担になってきます。

ただ、ここからが重要です!毎月の収支ではマイナスになっていますが、最終的に504万円の出費で3,000万円の物件を購入することができるわけです。これは自分の物件に住んでいる人がローンの残債を返してくれているからです。

この場合、35年間の利回りを計算すると、3000万円÷504万円=595%となります。凄いリターンですよね。

莫大な自己資金を用意する必要もなく、ローン完済後は家賃収入という他人資本でどんどん資産が増えていくので、効率的な資産形成だと言えるでしょう。

マンション経営のメリット⑦:交際費の一部を経費として計上できるので節税対策になる。

マンション経営で収入を得た場合、毎年必ず確定申告をします。

確定申告には白色申告と青色申告の2種類ありますが、不動産所得がある人は青色申告することで様々な恩恵を受けられます。

そのひとつが、交際費の一部を経費として計上できることです。不動産仲介会社や入居者など、不動産事業の関係者との会食や面談などで発生した飲食費に関しては、年間10~15%程度までが必要経費として認められています。

普通のサラリーマンなら、飲食費が経費になることはまずないですから、マンション経営ならではのメリットだと言えますね。

マンション経営のメリット⑧:手離れが良い。

マンション経営は、手離れが良いこともメリットのひとつです。

株やFX投資のように、四六時中チェックする必要もないですし、管理や入居者探しなどの実務は管理会社に委託すれば手間もかかりません。サラリーマン大家が多いのは、そういった手離れの良さもあってのことですね。

ただし!手離れが良いのは当ブログでおすすめしているワンルームマンションに限った話です。一棟経営の場合は、共用部分の管理や住民同士のトラブルなど、比べ物にならないくらい手間がかかるので注意してくださいね!

マンション経営のデメリットとなるリスクはこれ!

沢山のメリットがあるマンション経営ですが、残念ながらデメリットもあります。こちらに、マンション経営のデメリットと言われるリスクについてまとめてみました。

マンション経営のデメリットとなる6つのリスク

- 空室リスク

- 老朽化による修繕リスク

- 金利の上昇リスク

- 資産価値の下落リスク

- 事故物件リスク

- 火事・地震による損傷リスク

マンション経営のデメリット①:空室リスク

マンション経営で最も注意したいのが、空室リスクです。つまり、マンションを購入したけど入居者が決まらないというリスクですね。

マンション購入の際は、家賃収入が入ることを前提にローンを組むので、入居者が決まらなければ毎月返済だけがずっと続きます。これでは何のためにマンションを購入したのかわかりません…。

ただ、投資する物件選びの段階で、ある程度リスクを低く抑えることができます。後ほど詳しく紹介しますが、東京都内の新築ワンルームマンションなら空室リスクはほとんどゼロに近いです。

マンション経営のデメリット②:老朽化による修繕リスク

築年数が古くなると、建物の老朽化に伴って共用部分など修繕が必要な箇所が出てきます。

修繕費用は、家賃収入など利益の一部を積み立てたお金から捻出しますが、想定していたより費用がかかってしまったら利回りが低くなる可能性もあります。

これはマンションの種類に関わらず、どんな物件を選んでも発生するリスクですが、最初に修繕計画をしっかりと立てておくことが重要です!

マンション経営のデメリット③:金利の上昇リスク

マンションを購入するためにローンを組んだ場合、返済の途中で金利が上がる可能性があります。

金利は金融機関によっても異なりますが、35年ローンなら1%台~3%台が相場です。金利の変動は予測できないなか、有効な対策としては「繰上げ返済」を継続的にしていきましょう。

繰上げ返済により毎月の返済額を減額していけば、万が一金利が上がったとしても、十分に対応できることでしょう。

マンション経営のデメリット④:資産価値の下落リスク

よっぽど立地条件や周辺環境が整っていない限り、築年数が経てば物件の資産価値は徐々に落ちていきます。そのため、将来的に売却を考えている場合は、思ったより高く売れないこともあるでしょう。

ただし!立地条件や日当たりなど、人の手によって変えられない部分の条件が良ければ、築年数が経っても資産価値は落ちにくいとされています。

マンション経営のデメリット⑤:事故物件リスク

自分が所有する物件で入居者が自殺したり、孤独死により長時間発見されなかった場合は、いわゆる「訳あり物件」として次の入居者に告知が必要になります。

告知事項ありの物件とは?不動産オーナーの説明義務や対処の方法は!で詳しく書いていますが、入居者が住むのをためらうような事情であれば、家賃を値下げして借り手を探さなくてはいけません。

どれだけ気を付けていても起こりうることですが、入居審査の段階で、人柄や職業など入居者の素性をしっかり把握することが重要です!

マンション経営のデメリット⑥:火事・地震による損傷リスク

火事や地震により建物が損傷した場合、修繕費として思いがけない出費が必要になる場合があります。もちろん火災・地震保険には加入するのですが、保険金の上限が決まっていればそれ以上の保証はしてもらえません。

しかし、中・高層階マンションは鉄筋コンクリート造でかなり頑丈なので、全壊するようなことはほぼゼロに等しいでしょう。万が一、災害の規模が大きくても、部分的な損傷なら保険金の範囲内で修繕します。

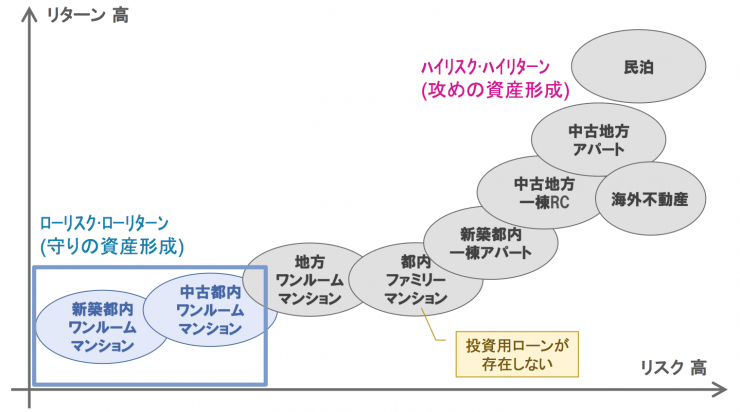

マンション経営のリスクは投資する不動産によって異なる!

これまで、マンション経営のメリット・デメリットについてお伝えしてきましたが、リスクに関しては投資する不動産によって大きく左右されます。

上記は、不動産の種類別にリスクとリターンを示したものですが、リスクの低い順にそれぞれの特徴を見ていきましょう!

【リスク度:低】新築都内ワンルームマンション、中古都内ワンルームマンション

不動産投資の中でも「新築都内ワンルームマンション」と「中古都内ワンルームマンション」の2つは、守りの資産形成と言われています。一攫千金のような大儲けはできませんが、リスクが低いので堅実な資産形成にはぴったりです。

当ブログではリスクを極限まで低くして、固く投資をしていくのをおすすめしているため、ワンルームマンション投資を推奨しています!

新築都内ワンルームマンション

新築都内ワンルームマンションは、数ある不動産投資の中で最も失敗するリスクが低いと言われています。その理由は次の3つです。

- 新築なので需要が高い。

- 東京都内の人口増加。

- 単身世帯向けマンションの需要増加。

まずは、新築なので需要が高いということです。例え賃貸でも、中古よりも新築の方が見た目も綺麗なので入居者が決まりやすいでしょう。

また最近では、人口減少が社会問題になっていますが、東京都内の人口は年々増加しているので地方に比べると空室リスクが低いです。

さらに、部屋を借りたい人の多くは単身赴任や上京した学生、社会人など単身世帯なので、ワンルームマンションの需要が高いのです。

こういった理由から、新築都内ワンルームマンションは最も空室リスクが低く、安定した家賃収入が見込める投資だと言えるでしょう!

中古都内ワンルームマンション

中古都内ワンルームマンションは、不動産投資の中で2番目にリスクが低い堅実な資産形成です。

先ほどもお伝えしたように、東京都内の人口は年々増え続けており「東京で家を借りたい!」という需要が多いので、例え中古でも空室リスクは低いと言えます。

ただ、あまりに築年数が経っている物件は、経年劣化による修繕が必要になるので新築よりはリスクが高いです。

【リスク度:中】地方ワンルームマンション、都内ファミリーマンション、新築都内一棟アパート

「地方ワンルームマンション」「都内ファミリーマンション」「新築都内一棟アパート」は、ミドルリスク・ミドルリターンの投資です。

それなりに利益も見込めますが、リスクが高くなるので当ブログでは推奨していません。

地方ワンルームマンション

地方ワンルームマンションは、都内ワンルームマンションと比べると空室リスクが高くなります。ただ場所次第なので、大阪や名古屋など主要都市で立地条件が良ければ、入居者に困ることはないでしょう。

しかし、主要都市以外はそもそも人口が少ないので、過疎化が進むと入居者が決まらず苦労する可能性もあります。

都内ファミリーマンション

都内ファミリーマンションは、購入者が自分で住むことを想定して建てられているので、投資用のローンを組むことができません。

そもそも家族世帯は、勤務先や子どもの通学のためにひとつの土地に腰を据えて住むことが多いですよね。つまり、分譲マンションを選ぶ人が多いので、賃貸のファミリーマンションは投資に向かないと言えるでしょう。

また仮に、同じマンションに分譲と賃貸が混在した場合、ゴミ出しのルールや挨拶など住民の間で温度差が生まれることから「賃貸禁止」のマンションもあります。

さらに!【不動産投資家は必見!】生産緑地の2022年問題をわかりやすく解説!で詳しく紹介していますが、2022年には都内の「生産緑地」という土地が宅地用として使われ始めます。

生産緑地は基本的に駅から離れた場所にあり、ファミリーマンションが多い地域と被っています。そのため、ファミリーマンションが乱立して供給過多になり家賃下落に繋がるのです。

こういった理由から、ファミリーマンションへの投資はおすすめできません!

新築都内一棟アパート

新築都内一棟アパートは、ミドルリスク・ミドルリターンの投資です。アパートの規模にもよりますが、一棟経営となると管理業務が多くなるので専業大家でないと厳しいです。

また一棟購入は、マンション一室とは比べ物にならないほど莫大な資金が必要になります。ローンを借りるにしても、年収やこれまでの返済実績など審査が厳しくなるので、不動産投資の上級者向けだと言えるでしょう。

【リスク度:高】中古地方一棟RC、海外不動産、中古地方アパート、民泊・シェアハウス

「中古地方一棟RC」「海外不動産」「中古地方アパート」「民泊・シェアハウス」は、ハイリスク・ハイリターンの投資で、攻めの資産形成と言われています。

利回りが高い分失敗するリスクも高いので、当ブログでは推奨していません。

中古地方一棟RC

中古地方一棟RCとは、地方にある鉄筋コンクリート造(RC造)の中古マンションを一棟経営するという意味です。

先ほど地方ワンルームマンションについてもお伝えしましたが、都心以外は人口減少や過疎化により空室リスクが高まっています。そのうえ、一棟経営となればローンの返済もかなりの額になるので、大きな負債を抱えてしまうかもしれません。

大阪、名古屋、福岡などの地方都市で駅から10分以内など、限定的に成功するケースもありますが、一般的にはハイリスクなのでおすすめできません。

海外不動産

海外不動産は、まず言語の壁があります。基本的に英語でのやり取りなので、日本人エージェントが現地にいなければ、現地で不動産知識が豊富なエージェントを探すしかありません。

また、現地の管理会社や仲介会社に関する情報が少なく、信用できる業者に頼めるかどうかもリスクのひとつです。

さらに、為替レートよって利益が左右されることもあります。例えば1ドル=120円だとしたら、100万ドルの物件を購入するのに1億2千万円を用意しなければなりません。

反対に、投資先の現地通貨が暴騰すれば大きな利益が生まれる可能性はありますが、どちらにせよ為替レートに左右される海外不動産はハイリスクだと言えるでしょう。

中古地方アパート

中古地方アパートは安く購入できますが、余程栄えている地方都市でもない限り空室リスクが高いです。

特に郊外のアパートに関しては空室率が高いので、せっかく投資したのに負債を抱えてしまうことになるかもしれません。

民泊・シェアハウス

最近注目されているのが、民泊やシェアハウス用の投資物件です。

2018年6月に民泊に関する法律が緩和されるほか、東京オリンピックの効果で民泊の需要は益々高まると予想されています。

しかし、内装などの初期投資に数百万かかるほか、立地条件が悪ければ赤字経営になるリスクも高いです。

また、他の住人に理解を得られない場合もあり、思わぬトラブルが発生するかもしれません。

勉強会など積極的に参加して、正しい知識をつけていてもハイリスクな投資だと言えるでしょう。

ワンルームマンション経営のリスクが低い理由は?

当ブログでは、不動産投資の中で最もリスクが低い都内のワンルームマンション経営をおすすめしています。ではなぜ、都内ワンルームマンションは投資リスクが低いのか、改めて見ていきましょう!

都内ワンルームマンション経営のリスクが低い4つの理由

- 人口が増加しているので空室リスクが低い。

- 常に需要があるので家賃下落リスクが低い。

- 最初の2~3年は所得税・住民税を節税できる。

- 他の投資に比べて利回りが良い。

都内ワンルームマンション経営のリスクが低い理由①:人口が増加しているので空室リスクが低い。

日本では人口減少が社会問題になっていますが、東京に限っては年々人口が増加しているので空室リスクが抑えられます。

また、ファミリー世帯より単身赴任や独身の男女など、単身世帯の割合が増えているためワンルームマンションの需要が高いのです。

都内ワンルームマンション経営のリスクが低い理由②:常に需要があるので家賃下落リスクが低い。

都内の主要駅から近い好立地の物件であれば、常に需要が高いので基本的に家賃が下がるリスクが低いです。

また、都内には膨大な数のマンションが建っていて、新築マンションを建てられる土地が限られています。つまり、周辺に競合となる新築マンションが何棟も建つことは少なく、値下げ競争をする必要がありません。

都内ワンルームマンション経営のリスクが低い理由③:最初の2~3年は所得税・住民税を節税できる。

節税目的は失敗する!?不動産投資の税金と経費の仕組みを徹底解説!でも紹介していますが、マンション経営では「経費」を上手く活用して所得税・住民税を節約することができます。

マンション経営では「年間の家賃収入-必要経費」が不動産所得となりますが、この不動産所得が所得税や住民税の課税基準になります。つまり、会計上の不動産所得を少なくすれば、税金が安くなるという訳ですね。

問題はどうやって不動産所得を少なく見せるかですが、これには必要経費の大半を占める「減価償却費」が大きなポイントになります!

減価償却費とは、建物本体や設備の購入費用を建物の法定耐用年数で分割したもので、必要経費の約50%を占めています。新築ワンルームマンションの場合は、法定耐用年数の47年間は毎年減価償却費を計上できる仕組みです。

その他経費など諸々合わせて、会計上の不動産所得を赤字経営にすれば、所得税と住民税が軽減されます。

ただし!銀行から融資を受けるには赤字経営が続くと印象が悪いので、この方法が使えるのはせいぜい経営開始から2~3年です。

都内ワンルームマンション経営のリスクが低い理由④:ローンの組み方次第で毎月の収支がプラスになる。

マンション経営は他の金融商品に比べて利回りが良い方ですが、最長35年ローンを組んでも毎月の収支は1~2万円マイナスになるのが今までの常識でした。

しかしそんな中、2018年5月よりオリックス銀行が最長45年ローンになりました!

仮に3000万円の新築ワンルームマンションでローンを組む場合を想定してみましょう。金利は一律1.9%で、35年と45年の場合で比較します。

| ローンの返済期間 | 毎月の返済額 |

|---|---|

| 35年ローンの場合 | 97,846円 |

| 45年ローンの場合 | 82,690円 |

| 差額 | 15,156円 |

このように、45年ローンでは毎月15,000円も返済額が安くなります。つまり、35年ローンなら毎月約1万円の赤字が普通ですが、45年ローンなら毎月の収支がプラスになるのです!

またこれに伴って、ローン完済の上限年齢も79歳から84歳に引き上げられます。つまり、39歳までなら最長45年ローンを組めるという訳ですね。

さらに!団体信用生命保険の適用期間も最長で84歳までに引き上げられるので、生命保険としてのコスパも向上します。

以上をふまえると、ワンルームマンション経営は毎月の収支がプラスになる唯一の保険だと言えるでしょう。

マンション経営のメリット・デメリットまとめ

以上でマンション経営のメリット・デメリットについてを終わります。

マンション経営はそれなりにリスクもありますが、投資する物件を慎重に選べば堅実で長期的な資産形成ができます。

もしこれから不動産投資を始めようと思っているけれど

・ぶっちゃけ実際このリスクってどの程度なの?

・ローンを組んでも本当に大丈夫なの?

・本当に損をしないで資産形成できるの?

・不動産会社ってどこが本当に信頼できるの?

…などなど。些細なことでも全然構わないので、もし不安な場合はお気軽にhorishinまでご相談くださいね。