こんにちは!

管理人のhorishinです。

突然ですが、あなたは「不動産投資のメリット」と聞いて、何を思いつきますか?いくつか出てくると思いますが、抜け落ちているメリットもあるかもしれません。

不動産投資には、

意外なメリットが存在するのです。

これまで累計500人以上面談してきましたが、本当の意味でメリットを理解している方はほとんどいらっしゃいませんでした。面談された方からは、「目からウロコでした」と言われたこともあります。

そこで今回の記事では、不動産投資のメリットを網羅的に取り上げ、詳細に解説します。

不動産投資の8大メリット

早速ですが、不動産投資には、以下のようなメリットがあります。

- 他人資本で資産を形成できる

- 自己負担を最小限に抑えて年金を形成できる

- 万が一の際は借入がチャラになる

- 日頃の飲食代等を経費計上できるようになる

- インフレに強い

- リスクが低い

- 相続税を軽減できる

- 手離れがよい

それでは、ひとつずつ一緒に見ていきましょう。

不動産投資のメリット①:他人資本で資産を形成できる

不動産投資の中で、最も魅力的なメリットです。

株式やFX、さらには生命保険まで含めた資産運用の中で、他人のお金(他人資本)で資産を形成できるのが、唯一不動産投資なのです。

不動産投資以外は、全て自分の預貯金(自己資本)から資金を捻出しなければなりません。FXはレバレッジをかけて大きな金額で取引できますが、レバレッジの元となる自己資本が必要です。

一方、不動産投資の場合、金融機関から融資を受けて不動産を購入し、その借入返済の原資は入居者からの家賃(他人資本)となります。そして、返済が終われば、その不動産は完全に自分の所有物となるのです。

極端な話をすると、

完全に自己資本ゼロで、数千万以上の資産を構築できる唯一の投資手法が不動産投資なのです。

このメリットを、まずはしっかりと理解しましょう。

不動産投資のメリット②:自己負担を最小限に抑えて年金を形成できる

昨今、年金問題がメディアを賑わせています。日本は少子高齢化の道を歩んでおり、年金を貰いたい人は増えるのに年金を支える労働人口が減っていくことは、もはや避けられないでしょう。

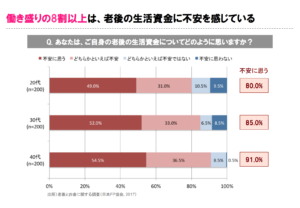

日本ファイナンシャル・プランナーズ協会(日本FP協会)が実施した「老後とお金に関する調査」によると、働き盛りの8割以上が、老後の生活資金に不安を感じています。

図を見ると40代に至っては、9割を超えている状況です。40代は、年金を受け取る時期が近づいており、危機感が強いからですね。

反対に、年金受取がだいぶ先の20代でも8割が不安を感じている状況を見ると、日本の公的年金に対してほぼ期待できない時代に入ってしまったと言えるのでないでしょうか。

では、皆さんは老後の資金をどのように準備しているのでしょう? 日本FP協会の調査結果をもう少し見ていきましょう。男性と女性で3位が少し異なりますが、ほぼ同じですね。

- 男性 ⇒ 1位:老後も働く | 2位:預貯金で準備 | 3位:金融商品で増やす

- 女性 ⇒ 1位:預貯金で準備 | 2位:老後も働く | 3位:保険商品で準備

「老後も働く」もアリかもしれませんが、老後は好きなことをして、のんびり過ごしたくありませんか? 何歳まで元気で働けるかも分からないですよね。。

預貯金で準備するのも限界があるかと思います。仮に30歳の方が、毎月5万円を65歳まで貯金したとします。その貯まった貯金を65歳から20年間、85歳まで毎月使い続けると仮定しましょう。

- 65歳まで貯金する総額=5万円×12ヶ月×35年=2,100万円

- 65歳から20年間毎月使えるお金=2,100万円÷20年÷12ヶ月=8.75万円/月

毎月5万円の負担って、結構大きな負担ですよね。。しかもそれを35年間ずーっと貯金し続けても、65歳から毎月使えるお金はわずか8.75万円です。

老後の豊かな生活には、毎月約38万円※のお金が必要だと言われていますが、程遠い金額です。。

仮に同様の積立金額・期間で、2%の高金利(複利)が付く保険商品で準備したと仮定した場合、2,100万円の積立総額に金利が付いて合計で約3,000万円を準備できます。

結果、65歳から20年間毎月使える金額は約12.5万円。趣味がゴルフや釣りであれば毎月行くのは厳しいですね。

でも、老後に節約はしたくないですよね。

円ベースの保険で昨今2%の金利が付く保険商品は存在しません。ありえない高金利の保険商品で準備したとしても、豊かな生活を送るには全然足りないのです。

それでは、ここから不動産の年金効果を見ていきましょう。都内23区の新築ワンルームマンションを、35年ローンで購入した場合、以下のような傾向が一般的です。

- 家賃:85,000円

- ローン返済:79,000円

- 管理費·修繕積立金:11,000円

- 毎月の収支:-5,000円

- 固定資産税:60,000円

先ほどの預貯金と同じ条件で、30歳の方が上記の物件を購入したとしましょう。ローン完済まで自身の支払総額、ローン完済後の毎月純収入はいくらになるのでしょう??

- ローン完済までの支払総額=(5,000円×12ヶ月+60,000円)×35年=420万円

- ローン完済後の毎月純収入=85,000円ー11,000円ー60,000円/12ヶ月=69,000円

420万円の自己負担で、毎月69,000円の年金を確保できます。仮に預貯金と同じ2,100万円を負担したとしたら、毎月の金額はいくらになるのでしょう? 2,100万円は420万円の単純に5倍ですから、同じような物件を5件購入するわけですね。

- ローン完済後の毎月純収入(5件保有時)=69,000円×5=345,000円

毎月34.5万円が入ってくるのです。

驚くべき数字ですよね。豊かな生活まで、あと一歩というところです。年金や退職金があれば達成ですね。

さらに、上限がある預貯金や年金保険と異なり、不動産が存在する限り、この家賃収入がずーっと続いていくのです。これも大きなメリットです。

なぜ不動産投資ではこんなことが可能なのでしょう? 先ほど述べた通り、他人資本である家賃収入でローンが返済されていくからですよね。

何度も申し上げますが、自己負担を最小限に抑えて、他人資本で資産を形成できるのは不動産投資のみです。そのメリットを活かすことで、効率的に年金の準備できるのです。

ただし、年収によって不動産を購入できる件数には違いが出てきます。属性(勤務先や年収他)によっては全ての年金を不動産(特にワンルームマンション)でカバーするのは難しい方もいらっしゃるかもしれません。

その場合、年金の基礎部分は不動産で確保して、足りない部分を預貯金や年金保険で補填していくのが賢明な準備方法といえるでしょう。

ちなみに年収500万円の場合、買う順番さえ間違えなければ、3~5件のワンルームマンションを購入することが可能です。

なお、horishinであれば、不動産投資で発生してしまう自己負担420万円を、最小にする秘策を持っています。

また、一棟不動産であれば、今から家賃収入だけで生活していくのも夢ではありません。私もその1人ですが、horishinの周りで一棟不動産でセミリタイアされている投資家が沢山います。

不動産投資のメリット③:万が一の際は借入がチャラになる

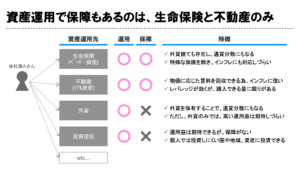

数ある資産運用の中で、保障があるのは生命保険と不動産投資のみです。融資を受けて不動産を購入する際は「団体信用生命保険(通称、団信)」に加入することになります。この団信が、保障の役目を果たすのです。

ローン期間中に万が一、死亡又は高度障害となった場合、団信が適用され、全ての借り入れがゼロとなります。つまり、チャラになるわけですね。

残された遺族に、無借金の不動産を遺せます。その結果、毎月の家賃が遺族年金代わりとなります。

不動産を購入すれば、年金代わりにもなるし、保障にも対応できるのです。一挙両得といえます。

なので、生命保険に加入している方が不動産を購入した際は、ぜひ生命保険の見直しをされることをオススメします。余分な生命保険は解約して、その余剰で生まれた資金を活用して、ぜひ繰上返済に充ててください。

不動産投資のメリット④:日頃の飲食代等を経費計上できるようになる

いわゆる財務テクニックです。サラリーマンの方はピンと来ないかもしれませんが、不動産を購入すれば、飲食代や贈答が、一定の範囲で経費計上できるようになるのです。

サラリーマンは、毎月「源泉徴収」により無意識のうちに税金が搾り取られています。年末調整で数万円還付されると、臨時のお小遣いが入ってくるようでちょっと嬉しいですよね笑

不動産購入後は、飲食やお買い物の際に、ぜひ領収書を貰っておいてください。それを経費計上すれば、源泉徴収で支払いすぎていた税金が、確定申告することで(年末調整に加えてさらに)還付されるようになります。

かなり簡略化して説明していますが、経費計上とはこのようなイメージを持っていただけると分かりやすいと思います。

不動産投資のメリット⑤:インフレに強い

不動産はインフレーション(通称、インフレ)に強いと言われています。それは何故でしょうか?

- インフレ:経済が成長すると、世の中に流通するお金増えてきます。その結果、モノやサービスの価格が上がっていくことを「インフレーション」といいます。例えば、過去に100円で買えたジュースが今は130円ですよね。これはインフレの影響によるものです。消費税だけであれば108円ですからね。

仮にインフレが発生した場合、モノである不動産も、サービスである賃貸(家賃)も、連動して価格が上昇します。

一方、預貯金の100万円は、、100万円のままです。インフレ前の100万円で購入できていたはずのものが、インフレ後には購入できなくなるのです。インフレが発生することで、100万円は実質的に価値が下がったといえます。

なので「不動産はインフレに強い」と言われているのです。

インフレを視野に入れて、年金も考える必要があります。30歳の方が年金を受け取るのは30年以上先ですよね?メチャクチャ先なので、インフレが発生している可能性が大いにあります。

日本には借金がたくさんあるって聞いたことないですか?借金を返すためにはインフレを起こすしか方法はありません。

この場合、年金を不動産で準備していた人と、年金を預貯金や保険で準備していた人では実質的な価値に大きな違いがでてきます。

年金を不動産で準備していた人は、将来のインフレに見合った家賃収入を受け取ることができます。

一方、年金を預貯金や保険で準備していた人は、自分が積み立てたお金を切り崩して生活をしていく必要があります。もし自分が積み立てた額面1,000万円が、将来では実質500万円の価値しかなかったとしたら、どうでしょう? 目も当てられないですよね。

「不動産はインフレに強い」という点からも、年金準備にはワンルームマンション投資が最適なのです。

不動産投資のメリット⑥:リスクが低い

不動産投資にも、いくつかリスクがあるのも確かです。

しかしながら、【必読】不動産投資のリスクと回避策の全まとめ!で詳細に解説している通り、ほぼ全てのリスクには回避・軽減できる策があり、可能な限りリスクを抑えた投資を実現できます。

不動産投資は、結果として比較的リスクの低い投資手法(資産形成)なのです。

不動産投資のメリット⑦:相続税を軽減できる

相続する際に不動産を購入すれば、大幅に相続税を軽減できます。

不動産は「お金」と比べて「相続税評価額」がかなり小さく、相続税の節税効果が大きくなるのです。

例えば、1,500万円のお金を相続する場合を見てみましょう。お金であれば「時価=相続税評価額」となってしまいます。つまり、1,500万円そのものが課税対象になってしまうのです。

一方、相続前にその1,500万円で不動産を購入したとしましょう。時価は1,500万円ですよね。でも、相続税評価額は約1/3の500万円となるのです。つまり、相続税が1/3に抑えられるわけですね。

ワンルームマンションの場合、建物一棟に複数存在する部屋のうち1部屋という位置づけです。その結果、土地を所有している権利の割合が薄くなり、相続税の評価額が大きく減額されるのです。

また、ワンルームマンションであれば1部屋ずつの所有となるため、相続人が複数いる際は各部屋を相続すればよく、遺産分割しやすい点もメリットといえます。

不動産投資のメリット⑨:手離れがよい

不動産投資は、ちゃんとした物件を購入して、信頼のおける賃貸管理会社に任せておけば、あとは何もする必要はありません。

強いて挙げるとすれば、家賃が毎月自分の口座に振り込まれるのをチェックするのと、飲食の際に領収書を忘れずに貰うくらいです笑。

収益をあげるために、特別な勉強や継続的な努力は必要ないのです。不動産投資が、忙しいサラリーマン向けの副業の代表格として挙げられる所以です。

新築不動産特有のメリット

新築不動産は、建物の経過年数がゼロのため融資期間を最大限長くすることができます。

金融機関のほとんどは、法定耐用年数を超えて融資をしてくれません。例えば築25年の中古ワンルームマンションでは、残存する法定耐用年数は22年(=47年-25年)となるため、22年を超えて融資を受けるのが難しくなるのです。

- 法定耐用年数:法律上、減価償却が認められる年数のことです。ワンルームマンションは鉄筋コンクリート造(RC造)であり、法定耐用年数は「47年」です。アパートでよくある木造では「22年」ですね。

「融資期間が短くなる」と、どのような問題が発生するのでしょう? スバリ、毎月の返済額が大きくなってしまうのです。返済額が大きくなると、家賃だけで返済していくのが難しくなり、給与から補填する必要性が出てきます。そういった事態は避けたいものです。

新築であれば、そのような心配をする必要もありません。たっぷりと時間を味方につけて少しずつ残債を減らし、資産を形成していくことができるのです。

中古不動産特有のメリット

中古不動産は、新築に比べて価格が割安であることが多く、家賃も変動しづらく安定しています。

よって、新築不動産より利回りが高くなるケースが多く、その利回りが安定して続きやすい傾向にあります。

とは言いつつも、中古不動産は新築不動産に比べてリスクもあるので、お気をつけくださいね。詳しくはこちらの記事をご覧ください。

メリットを最大限受けるための投資術とは?

ここまで各メリットを詳しく説明してきましたが、いかがでしたか? 不動産投資の魅力をお分かりいただけたと思います。

不動産に投資する以上、メリットは最大限受けたいものです。一方で、不動産投資には、いくつかリスクもあります。これらリスクを回避・軽減することにより、メリットを最大化させていくのが肝要です。

この回避・軽減できる策については、【必読】不動産投資のリスクと回避策の全まとめ!で詳細に解説していますので、ぜひ熟読してみてください。

不動産に投資するなら、そのメリットを最大限享受しましょう。