こんにちは! 管理人のhorishinです。

今回は「マクロ経済スライド」についてです。私たちが将来もらう年金に対してとても関係が深いものですね!

でも「マクロ経済スライドが年金減額に関わるって言われているけど、正直仕組みがイマイチよく分からない…。」「名前からして難しそう。」

そんなことを思いながら見ているのではないでしょうか?

確かにマクロ経済スライドという名前自体は難しいのですが、仕組みは非常にシンプルで簡単です。今回はマクロ経済スライドがそもそも一体何なのか?仕組みやどういうときに年金に対して影響してくるのか?などなど。

図を用いながら、とにかく分かりやすくお伝えしていきます!

マクロ経済スライドってそもそも何?

マクロ経済スライドというのはそもそもどういう意味かと言いますと「給付される年金の額を自動的に調整する仕組み」のことです!

これだけ聞くと難しいかもしれませんが、つまり、少子高齢化で保険料を出す人が少なくなってきているし、年金をもらう人の寿命が伸びているので

今のままだと保険料が負担になり過ぎて若者がパンクしてしまうよね。だから、今給付している年金の額を減らし、それを将来に向け積み立てることで、未来の若者が出す予定の保険料にプラスしましょうね。

そうすることで、ゆくゆくは年金の給付額と保険料が均等になったらいいよね。

平たく言えばこういうことです!

これは少子高齢化によって保険料が増え続けてしまい「一体どこまで上がっていくの…?」という不安を解消するため2004年に制定されました。

つまり「今の時点で最終的に保険料がどこまで増えるのか、その上限をあらかじめ決めてしまっていたら不安はなくなるでしょ?」という発想を元にして、年金と保険料とがゆくゆくは均等になるように調整していこうというのが根本的な狙いとなっています。

この根本的な考えを踏まえながら見ていくと分かりやすいですよ!

【図解!】マクロ経済スライドの仕組みを分かりやすく解説

では、考え方が分かったところで具体的な仕組みについて見ていきましょう。

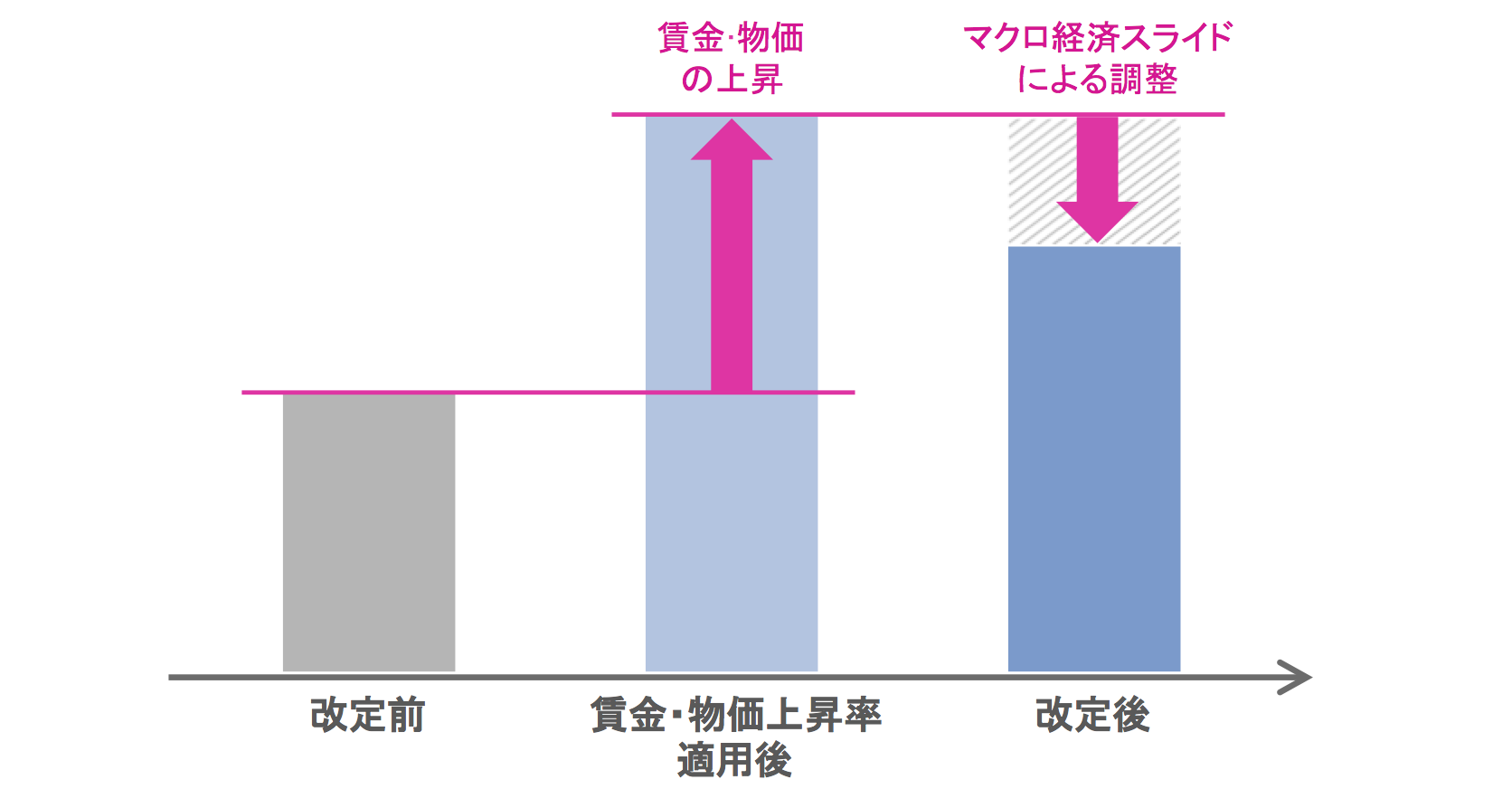

と、その前に、基本的に年金というのは「賃金・物価上昇とともに増えていく」という事実はご存知でしょうか?例えば、賃金・物価の上昇が3%上がったとしたら、それにともなって年金の給付額も3%増えていくというわけです。

しかし先程も言ったとおり、これでは年金の給付額と保険料の支払い額とのバランスが崩れてしまいます。そこで、ここに「スライド調整率」というものが適応されます。これがマクロ経済スライドの仕組みとなります!

「保険料を支払う人口の減少割合」と「平均余命の伸び率」から年金を調整したもの。例えば、2015年では「保険料を支払う人口の減少割合」が0.6%、「平均余命の伸び率」が0.3%で0.9%の調整率となりました。

この「スライド調整率」が賃金・物価の上昇率から引かれるというわけです。例えば賃金・物価上昇率が2.5%で、スライド調整率が1.0%の場合、年金の上昇率は

2.5%(賃金・物価の上昇率)-1.0%(スライド調整率)=1.5%(年金の上昇率)

ということになります。

ただ、ややこしいのは以下の3パターンがあるということです。

- 賃金・物価の上昇率が大きい場合

- 賃金・物価の上昇率が小さい場合

- 賃金・物価の上昇率がマイナスの場合

順番にお伝えしていきますね!

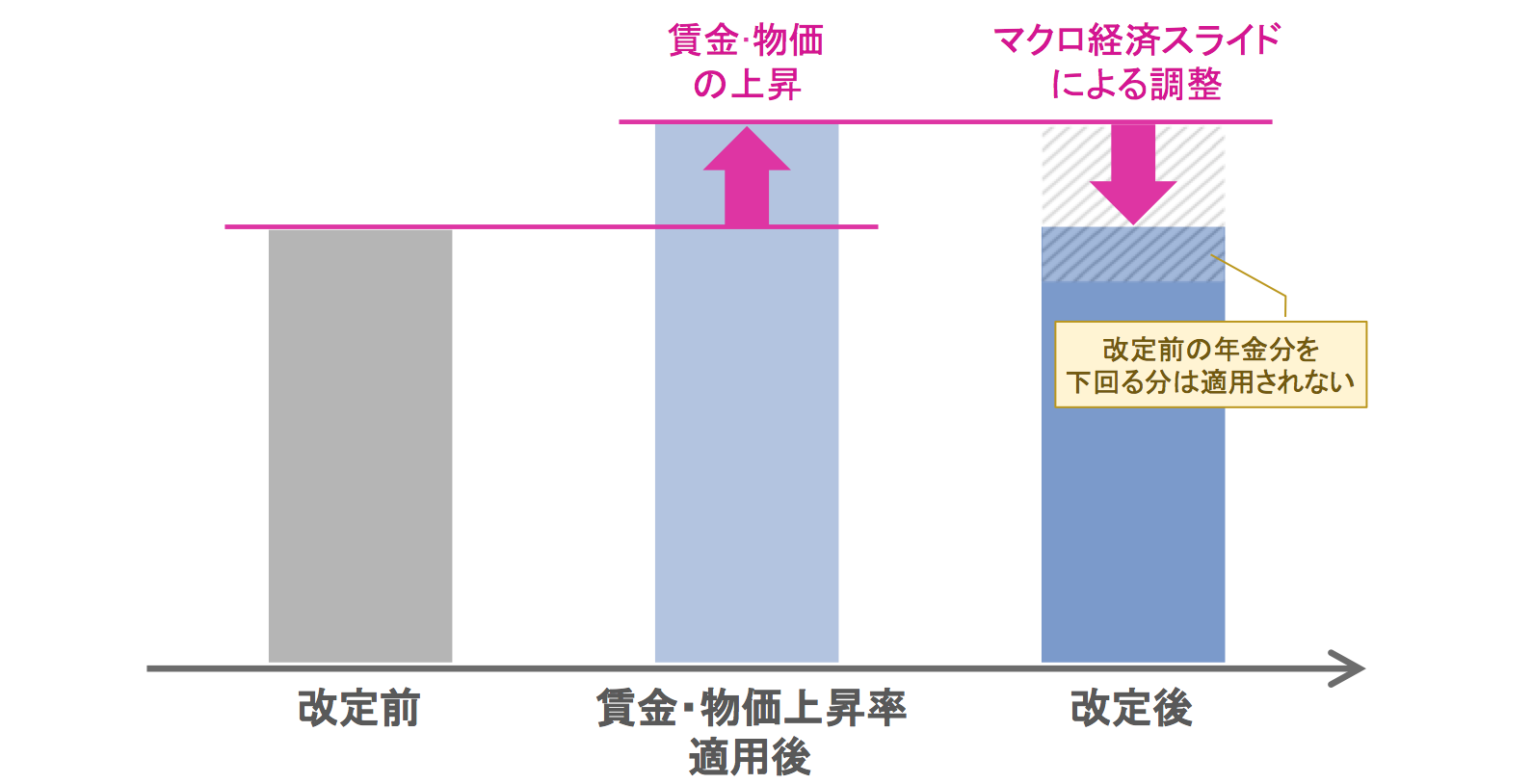

①賃金・物価の上昇率が大きい場合

まずは賃金・物価の上昇率がスライド調整率よりも大きくなった場合を見ていきましょう。

これは純粋に年金給付額からスライド調整率が引き算され、引き算されたものが年金の実際の上昇率になります!先程の例の場合がまさにこのパターンです。

②賃金・物価の上昇率が小さい場合

続いては賃金・物価の上昇率がスライド調整率よりも小さい場合です。

この場合、年金の上昇率がマイナスになるかというとそうはなりません。スライド調整額よりも小さくなることはなく、年金の上昇率は0%という結果になります。

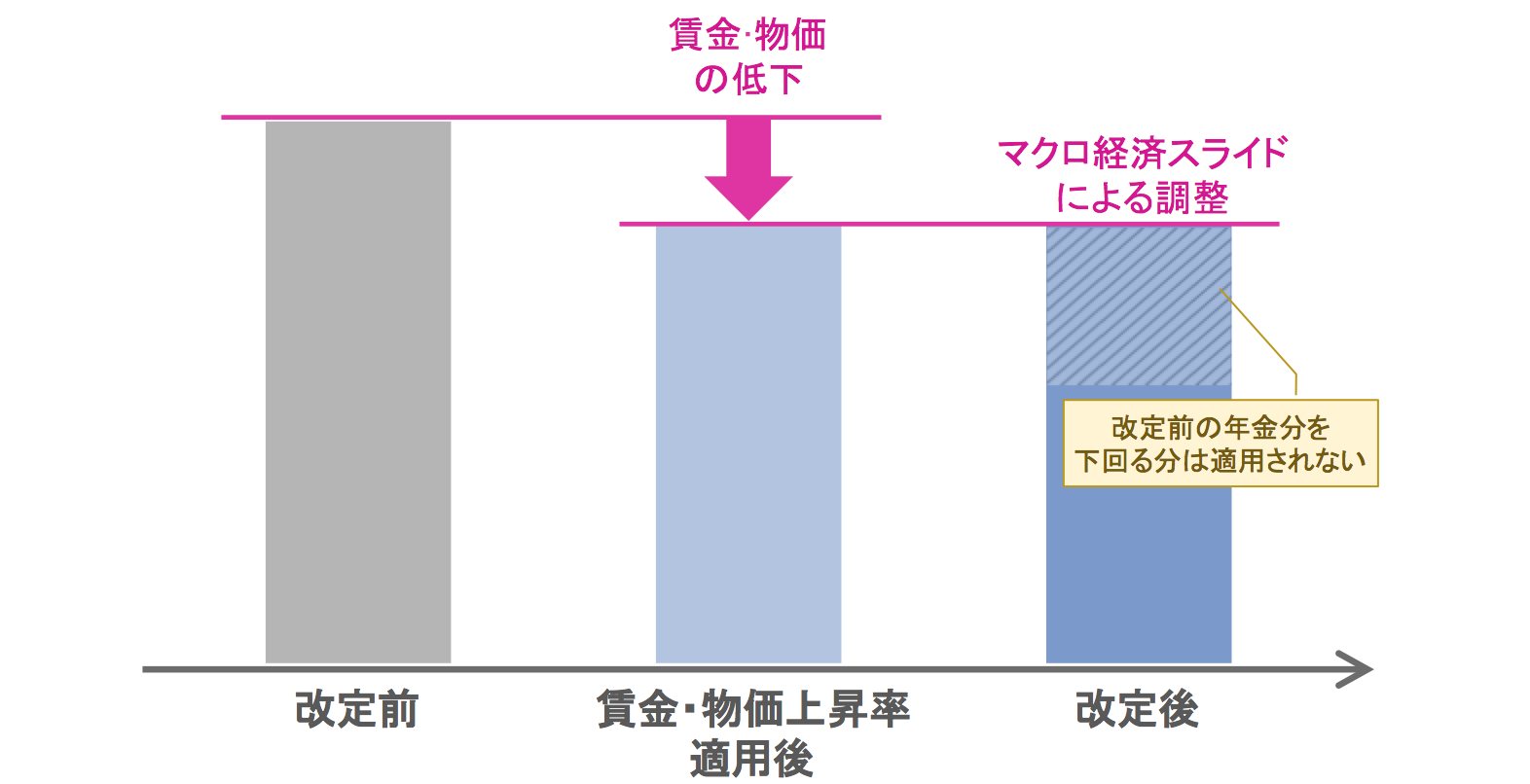

③賃金・物価の上昇率がマイナスの場合

そして最後は賃金・物価の上昇率がマイナスの場合です。

これはスライド調整率が考慮され、更にマイナスということにはなりません。例えば賃金・物価の上昇率が▲0.5%だった場合、年金の上昇率もまた▲0.5%というわけです。

計算式の中にはキャリーオーバーという仕組みがある。

マクロ経済スライドの基本の3パターンの計算方法については前述しました。

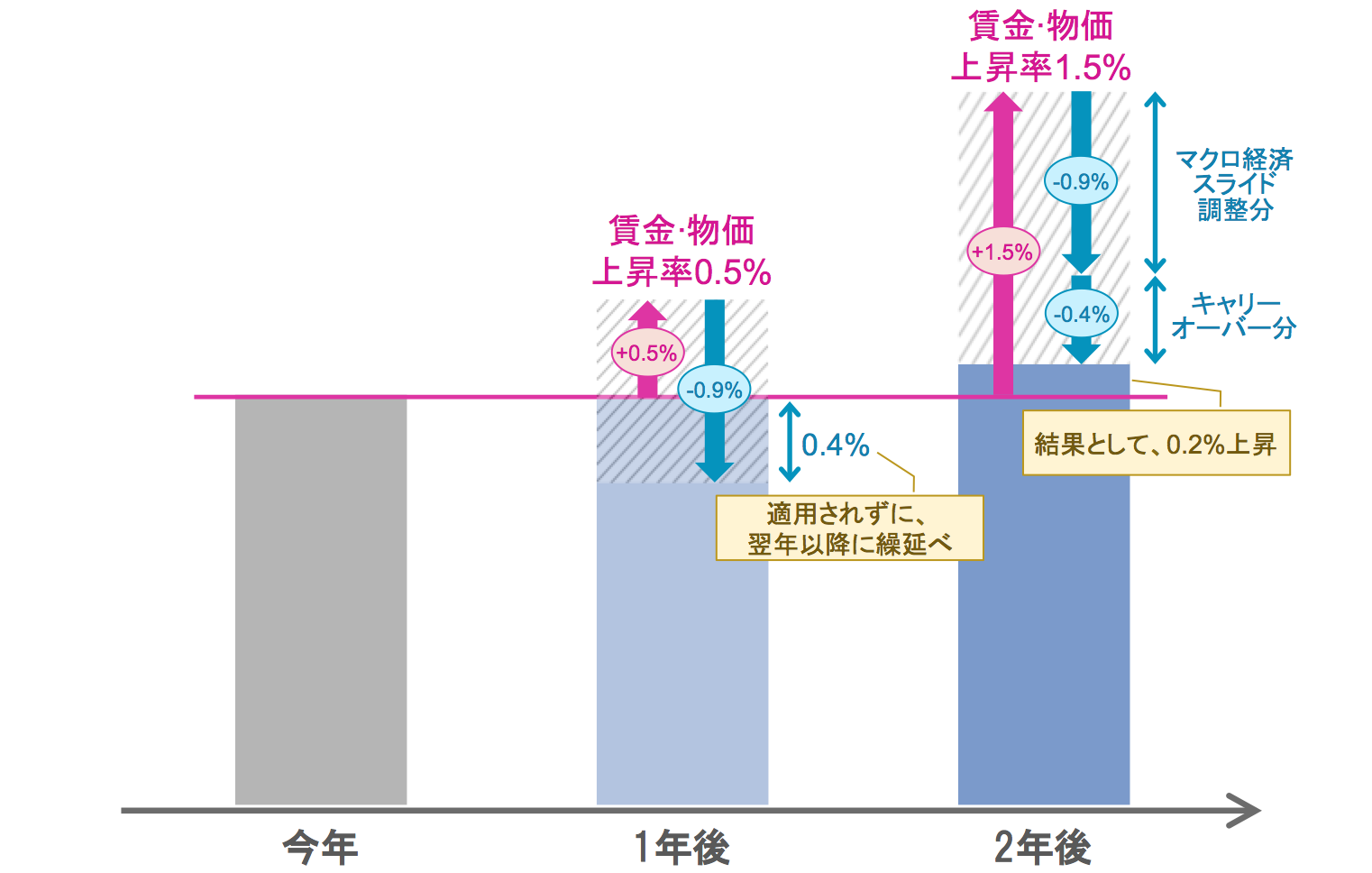

しかし、話はこれで終わりません。賃金・物価の上昇率が小さい場合にはキャリーオーバーというものが適応されます。

例えば、1年後の賃金・物価の上昇率が0.5%で、スライド調整率が0.9%だったとします。これに先程のマクロ経済スライドの考え方を適応したとすれば、年金の上昇率は賃金・物価の上昇率を下回ることはないというわけです。

つまり0.5%(賃金・物価の上昇率)-0.9%(スライド調整率)=▲0.4%(年金の上昇率)こうはならないというわけです!結果は0.5%(賃金・物価の上昇率)-0.5%(スライド調整率)=0% (年金の上昇率)になります。

ただ、ここにキャリーオーバーという仕組みが加わります。どういうことかと言いますと、本来であれば▲0.4%になるはずのものは「プラスが出た年があればそこで引いてしまえ!」ということです。

例えば、2年後の賃金・物価の上昇率が1.5%、スライド調整率が0.9%だったとします。前の年(1年後)では▲0.4%の借金があるので、その分が差し引かれ、結果として0.2%の増加幅になってしまうというわけです。

しかし実際にマクロ経済スライドが発動されたのは2015年のみ!

ここまでマクロ経済スライドの仕組みをお伝えしていきました!名前は難しいようですが、実は結構単純な仕組みですよね。

ただ、この仕組みが機能しているのは2004年に制定されたのにも関わらず、現在1回だけなんです。

この理由は、2004年より10年間に及びデフレ経済で、賃金・物価上昇がほとんど起こらなったからというのが理由になります。

なので、実はマクロ経済スライドが発動されたのは2015年の1回のみなんですよね。(マクロ経済スライドが適応されることを「発動」と言います笑)

2015年の賃金・物価上昇は2.3%でした。少し前でもお伝えしていましたが、この年のスライド調整率は0.9%だったので、この率が引かれました。

ただ、特例水準の解消分0.5%がここから更に引かれ、この年は2.3%(賃金・物価の上昇率)-0.9%(スライド調整率)-0.5%(特例水準の解消分)=0.9%(年金の上昇率)となり、結局は0.9%の増加幅となりました。

過去に給付された年金と本来の年金とのズレを解消すること。本来物価が下がることで年金も下がるはずですが、特例水準という制度によって年金が下がらずそのままになることがあります。

実際に2013年は物価が2.5%下がりましたが、年金の給付額は下がらずそのままになりました。

この過去とのズレを解消するために、2013年には1.0%、2014年には1.0%、2015年には0.5%の調整が入り、3年かけてトータル2.5%の特例水準を解消することになりました。

マクロ経済スライドの調整率は5年に一度改定される!

仕組みの話はこれで最後になります。

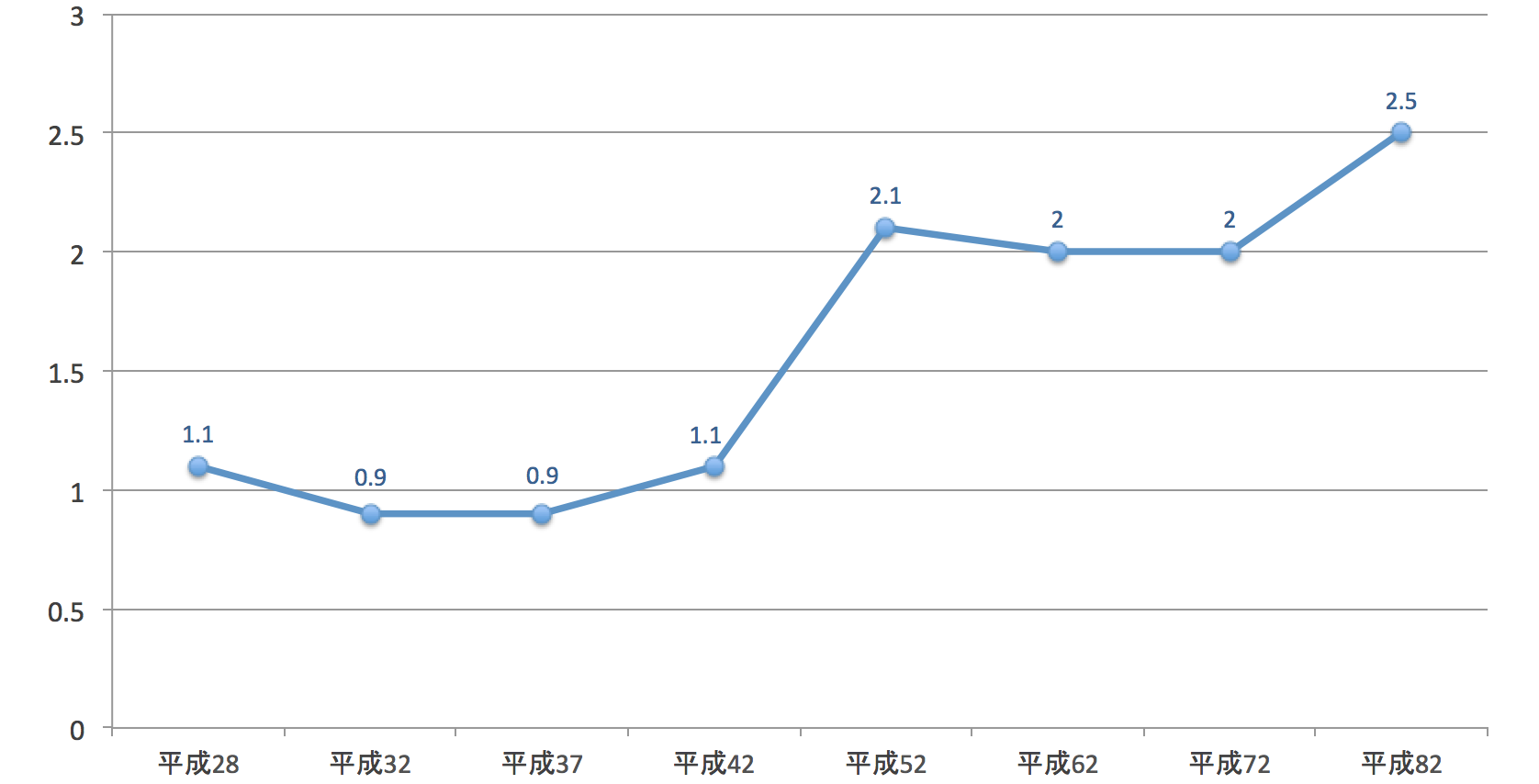

マクロ経済スライドは5年に一度「財政検証」というもので調整されることになっています。今の現状では、2025年までスライド調整率は0.9%ぐらいで推移されるということになっていますが、その先の調整率は恐らく上がっていくのではないかと思われます。

というのも、「国民年金及び厚生年金に係る財政の現況及び見通し」こちらのデータより今後のマクロ経済スライドの推移が分かります。

グラフにすると以下の通りとなりました。

今後は更にスライド調整率が大きくなり、今の調整の倍になる可能性もあるということが分かります。年金は益々期待できない時代になりそうですよね。

マクロ経済スライドのまとめ

以上でマクロ経済スライドの仕組みなどの全貌についてを終わります。

実際に日本の人口ピラミッドはかなり崩れており、総務省の統計によれば、2035年になればおよそ日本人の3人に1人が高齢者という計算になってきます。

マクロ経済スライドの話が理解できたら、老後の年金はさらに目減りし、期待しにくい状況にあることが分かってくるかと思います。これからの時代で大事になってくるのは「自分自身で資産をつくっていくこと」だとhorishinは強く考えています。

私自身はワンルームマンション投資で老後の年金は確保していますが、もしまだ何もしていないという場合は思い立ったが吉日です。一緒に将来の不安に備えていきましょう!