こんにちは!

管理人のhorishinです。

区分マンション投資には、たくさんメリットがある一方で、当然リスクも存在します。「失敗」すれば収益を産むどころか、返済が大きな負担になる可能性も否定できません。

区分マンション投資で「失敗」せずに「成功」するためには、悪徳業者にだまされないことが鉄則です。また騙されたとしてもそこからいかにリカバリーするかです。

区分マンション投資自体はイイものなのに、ぶっちゃけ、世間ではイメージが良くありません。周りに相談してもそのイメージの悪さで否定されることが多く、実際問題として「誰に相談すればいいの?」と悩んでる方も多いと思います。

実は、私もそうでした。

今でこそ、区分マンション投資について多くの相談に応じているhorishinですが、当時の私は全くの素人でした。当時はネット上での情報量がそれほど多くなく、必死でネットを検索しつつ、セミナーや個別相談に片っ端から参加していたのを覚えています。

でも、セミナーや個別相談で話を聞いても、結局彼らは「業者さん」なのです。

彼らから物件を買いますし、彼らを否定するつもりも全くありません。ですが「売るのが仕事であるからこそ、どうしても売る側の視点が入っちゃう。。」のが業者さんなのです。

私は、毎日のように区分マンションの相談をよく受けます。投資実績と多くの面談経験から「区分マンション投資でなぜ失敗するのか?」「区分マンションでどうやれば成功するのか?」を、実感を持って理解しているつもりです。

それでは、一緒に見ていきましょう。

区分マンション投資で実際にあった事例

先ほど述べたように、私は日常的に、区分マンションのオーナーさん(元オーナーも含む)と面談しています。区分マンション投資で素晴らしく成功し人生を謳歌されている方もいれば、残念なことに失敗されている(失敗と思い込んでいる)方も散見されます。

ここでは、区分マンション投資の数ある事例から、horishinがあなたのタメになりそうだと思った事例を紹介していこうと思います。

区分マンション投資の実話【失敗編】

まずは、Aさんの基本情報から見ていきましょう。

■Aさんの基本情報

- 年齢:29歳

- 職業:都内メーカー勤務(企画職)

- 年収:約510万円

- 家族構成:独身

- 保有物件:八王子の中古区分マンション(1,870万円)

それでは、事例に入っていきます。

Aさんが区分マンションに初めて触れたのは、職場に掛かってきた一本の電話でした。それまで区分マンション投資のことを全く知らなかったAさんは「自宅ではないマンション購入して、資産形成できる」という言葉に魅力を感じました。

区分マンション投資は最近サラリーマンに人気で、購入できるのも一定の属性以上のサラリーマンに限られるとのこと。無料で話が聞けるということで、電話をかけてきた営業マンと会うことにしました。

その営業マン曰く「融資を引いて区分マンションを購入し、融資の返済は家賃収入がしてくれる。自分の給与から返済しないといけない自宅マンションと違い、効率的に資産を形成できる」とのこと。

話の内容は間違っていないし、確かにそうだと感じたAさんは、区分マンションの購入を前向きに考え始めていました。その日は一般的な区分マンションの話を聞いて、面談は終わりました。

一週間後、その営業マンから一本の電話が入りました。かなりイイ物件が入ったので、前向きに考えてくれているAさんに最優先で回してくれるとのこと。それを聞いたAさんは、かなり嬉しかったそうです。

後日提案されたのは、都内八王子市にある区分マンション(築21年)でした。今も入居者が付いており、しばらく空室の心配がないとのこと。

都内で空室の心配もなさそうだし、八王子の中古区分マンションを1,870万円で購入しました。

1,870万円を金利2%台後半で、35年ローンで借りた場合、月々のローン返済額は6.9万円弱。一方、毎月の家賃収入は、管理費合わせて6.0万円。差し引きで0.9万円の赤字です。

さらに、管理費と修繕積立金が0.9万円。合計1.8万円弱の赤字となります。

ローンを返済していくために、Aさんは、不足する1.8万円を自身の給与から支払っていました。が、半年後に、入居者が退去してしまいました。

その入居者は、9年もの長期間住んでいたので「次の入居者用の原状回復はオーナーが全額負担しないといけない」と管理会社から連絡がありました。管理会社からの見積額は、なんと38万円。

管理会社から部屋の中の写真が送られてきましたが、前の入居者が喫煙者だったため、壁のクロスは黄色に変色してしまっていました。原状回復が完了しないと、部屋の写真も撮影できないし、内見(物件の見学)もできないということで、次の入居者募集が実質できないとのこと。

しぶしぶAさんは38万円を支払い、原状回復をしました。

原状回復が完了して入居者の募集を始めようとしましたが、管理会社から「前の入居者と同じ家賃6万円は、立地や築年数などを考慮すると周辺相場よりかなり高め。この金額で募集しても入居者が付かない可能性が高い。5.2万円まで下げれば2~3ヶ月には付くと思う」とのこと。

Aさんが試しに賃貸サイトで検索すると管理会社の言う通りで、同じような物件の周辺家賃相場は5.2~5.4万円ほど。でも、家賃を6万円から5.2万円まで下げると、月の赤字が2.6万円(=1.8+0.8)まで膨らんでしまいます。

悩みに悩んだAさんは、周辺相場で上限の5.4万円で募集するように管理会社にお願いしました。募集を開始して1週間、1ヶ月と経過しても管理会社から連絡はありません。

気になったAさんが管理会社に募集状況を確認すると、この1ヶ月以内で問合せは2件のみ。内見はゼロでした。この状況では入居者が付きそうにないと思ったAさんは、管理会社の提案通りに5.2万円に募集家賃を下げました。

その後少しずつ問合せが増え始め、3週間後にやっと1組目の内見が入りました。が、制約には至らず、結局募集家賃を5.1万円まで下げて、トータル6ヶ月でやっと入居者が付きました。

入居者が決まるまでの6ヶ月間、Aさんは毎月7.9万円(=6.9+0.9)を、貯金から切り崩して支払っていました。現状回復の38万円と合わせて、トータル85万円の自己負担です。

入居者は決まったものの、家賃を6万円から5.1万円に下げたため、毎月の赤字も2.7万円まで膨らみました。

このままでは、今年だけで自分の負担が100万近くになってしまいます。年収510万円のAさんにとって、年間100万円の自己負担は死活問題です。コツコツ貯めていた貯金も、半分近くになってしまいました。

「来年また万が一空室になって、自己負担が大きくなれば、それこそ破産してしまうのではないか?」と不安に駆られたAさんは、売却を決意します。。

複数の不動産業者に価格を査定してもらったところ、最も高いところで1,380万円。残債が1,830万円ほどあるため、売却で450万円の損が出てしまいます。

「破産だけはしたくない」と考えたAさんは、その不相談業者に売却を依頼しました。結局、トータル4ヶ月で、価格交渉も入ったこともあり、最終的に1,360万円で物件を売却しました。

赤字が多く自分では負担できないために親御さんからお金を借りたそうです。

失敗実話に対するhorishinの見解

中古区分マンションの購入時は、たいてい入居者が付いています。いわゆる「オーナーチェンジ物件」なのです。

今いる入居者に安心し、あまり確認せずに買ってしまう方が後を絶ちません。事前に、周辺の相場家賃を調べていれば、現入居者が退去すればどれほど家賃が下がるかを把握できていたはずです。

さらに、現状回復で38万円は、どれだけ居住期間が長くても高すぎです。いわゆる、管理会社からの「ふっかけ」です。今の時代、1ルームであれば、リノベーションが定額35万円でできちゃう時代です。

Aさんの問題点は「不動産会社や管理会社から言われたことを鵜呑みにし過ぎていた」点にあります。オーナー側にその精査する能力がないと「カモ扱い」され、どこにでもあるような物件を買わされたり、高額を請求されるのです。

不動産屋や管理会社に無理を言いすぎると「この人めんどくさいな」と思われるのでヤリスギは禁物ですが、相手にある程度の緊張感を持って接して貰えるような「知識と交渉術を身につける」ことが重要です。

そのためには、言い過ぎもせずナメられもしない「一定以上の知識」と「交渉のバランス感覚」が必須となってきます。区分マンションは、不労収入が魅力の一つですが「全く何もしないで収入が入ってくる」わけではありません。

区分マンション投資の実話【成功編】

ここまで区分マンション投資の失敗事例を見てきましたが、今度は成功事例を見ていきましょう。こちらもまずは、基本情報からですね。

■Bさんの基本情報

- 年齢:50歳

- 職業:公務員(夫婦ともに)

- 年収:約720万円(夫)、約450万(妻)

- 購入時年収:約480万円(夫)、約360万(妻)

- 家族構成:既婚(子供2名)

- 保有物件:都内の新築区分マンション複数

それでは、事例に入っていきましょう。

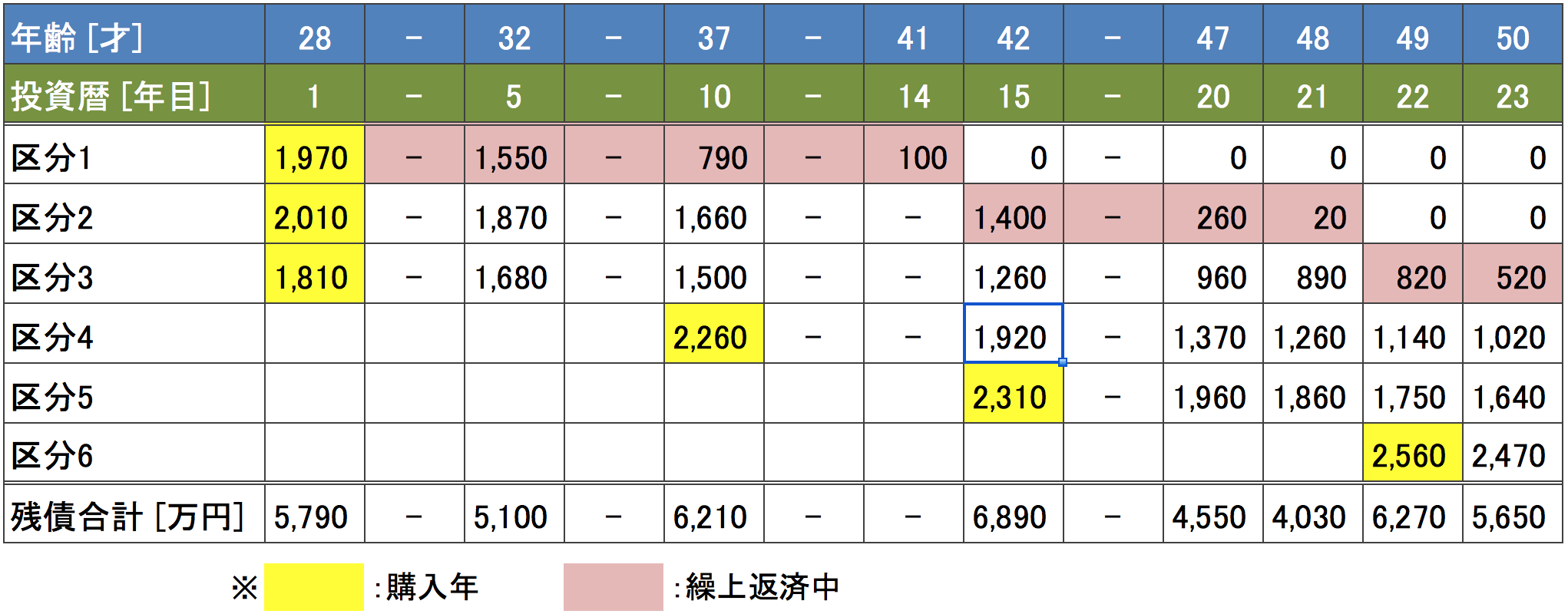

Bさんは、公務員として30年近く都内で勤務しています。初めて区分マンションを購入したのは、23年前の28歳のときでした。

結論から言えば、

都内で区分マンションを現在6戸保有しており、

そのうち2つのローンを完済しています。

Bさんの戦略は、明確でした。以下の3つのことを、ただ愚直に毎年実行してきたのです。

- 給与とボーナス双方から捻出して、毎年50万円を物件の繰上返済に充てる。

- 確定申告の還付金は、使わずに物件の繰上返済に当てる。

- 区分不動産から得られるキャッシュフローは、使わずに物件の繰上返済に当てる。

Bさんの繰上返済実績を、時系列で見てみましょう。

いかがでしょうか。

1件目の物件に対して毎年50万円の繰上返済を継続して、

15年目にはローン残高がゼロになっています(ローン期間30年)。

ちなみに、20年前は、今ほど区分マンション投資がメジャーではなく、世帯年収が800万円を超えていないと融資を受けられませんでした。金利も4%を超えており、90%融資なので、2,000万円の物件であれば200万円の自己資金が必要となります。

今よりも更に限られた人のみが区分マンションを購入できた時代でした(だからこそ、割安に購入できた時代だと言えます)。

1件目のローン完済完了後、新たに物件を追加購入しています。それと同時に、2件目の繰上返済を開始します。

2件目は、1件目とほぼ同時期に購入しているため、既に購入から15年経過しています。その結果、残債が2/3近くまで減っているわけです。時間をかけて、借入を家賃収入が返済してくれるのです。区分マンション投資の醍醐味ですよね。

15年の間で入居者の入れ替わりは1件目は1回、2件目は3回ありましたが家賃は下がるどころか上がったとのことです。

その結果、2件目は繰上返済開始して6年後の投資暦21年目にローンを完済してしまいます。驚異的な早さです。

投資暦23年目である現在は、2件目ローン完済時に物件をまた追加購入し、3件目の物件を繰上返済中です。3件目は、あと1~2年でローンを完済する見込みのようです。3件目は、2件目よりもっと短かい期間でローンを完済するということですね。

Bさんの目標は、60才までに5件の完済物件を保有することです。あと10年もあるため、目標は確実に達成できそうです。むしろ、今のペースで繰上返済を続けていけば、10件完済物件を保有することも夢ではありません。

ちなみに、10件完済物件を保有していれば、管理費・修繕積立金を差し引いても、月60~70万円の年金を区分マンションだけで確保できることになります。これに加えて、夫婦2人分の共済年金と退職金もあります。

退職後には、月に100万円以上の収入を確保できるかもしれません。60才以降は、何の心配もなく、悠々自適に過ごせそうですよね笑。

成功実話に対するhorishinの見解

Bさんの戦略に沿った区分マンション経営はまさに理想的で、お世辞抜きにお手本にしていただきいほどです。

彼が成功した秘訣は、

- 繰上返済すればするほどキャッシュフローが改善し、繰上返済の原資が増える。

- さらに、2件目の繰上返済開始時は、毎月の返済により残債が結構減っているため、完済までの期間が短くなる。

- 同様の理由で、3件目以降の完済までの期間は、より短くなる。

1件目、2件目と繰上返済を続けていくうちに、繰上返済するための原資が自動的に増えていくのです。まさに「負のスパイラル」ならぬ、「正のスパイラル」ですよね。

自分の給与とボーナスから年に50万円だけ捻出し、繰上返済を計画的に毎年繰り返していくだけです。誰もが簡単にできるとは言えませんが「年に50万円を捻出する」ことは決して無理な範囲ではないかと思います。

ぜひあなたも、このBさんをモデルケースとして、ご自身のライフプランを考え、そして実行してみてください。

最初は実感は薄いかもしれませんが、何年と繰り返しいくうちに毎月の手取りが目に見えて増えていきます。そのうち、毎年の繰上返済が楽しみになってくるはずです。

区分マンション投資に失敗する人

区分マンション投資に失敗してしまったAさんは、なぜ失敗したのでしょう?見解のパートでも少し解説しましたが、結局は以下のような人が失敗する傾向にあるようです。

不動産会社や管理会社の話を鵜呑みにして、

自ら考えて行動できない人。

この一言に尽きます。

失敗してしまったAさん、見事にこの人物像に当てはまりますよね笑。

Aさんが良い不動産会社や管理会社に出会っていれば、専門家である彼らの話を信じて行動すればイイわけですが、残念なことに不動産業界では「胸を張って良い!」と言える業者さんが極端に少ないのです。。

10の不動産会社と会えば、

9は「売ること」しか考えていない

と言っても過言ではありません。

一方で「顧客志向で、良い業者」が存在するのも事実です。良い業者と出会う方法は、以下の2つしかありません。

- 10のうち9が「売ること」しか考えてない区分業界の中で「良い不動産会社」と出会うまでひたすら会い続ける(探し続ける)

- 成功している区分マンションオーナーや、区分マンション業界に精通している有識者から「良い不動産会社」を紹介してもらう

前者はかなり労力が発生するので、あまりオススメしません。一方、後者はかなりオススメです。それは何故でしょう?

「良い不動産会社」を紹介してもらうこと自体はもちろんメリットですが、もっと大きいメリットがあります。

それは、

不動産会社とコネクションの強い人からの紹介だからこそ、区分マンションを有利な条件で購入できる

からなのです。

これ、かなり重要です。

前者では、苦労して「良い不動産会社」と出会っても、そのあなたは沢山いる見込客のうちの1人に過ぎません。

「良い不動産会社」には、それこそ見込客がメチャクチャ集まってくるので、例外なく「売り手市場」なのです。その結果、あなたが「大切なお客様」になることはかなり難しいでしょう。

一方、後者では「日頃から当社をひいきにしてくれているBさんからの紹介だ。失礼のないように、他の方に優先して物件をご案内しよう。Bさんの紹介なので、優遇条件も必要だな」と、なるわけです。しかも、意思決定権のある、それなりのポストの人が対応してくれるでしょう。

区分マンション投資に成功する人

ざっくり、区分マンション投資に失敗する人の逆説的な表現が「成功する人」となりますが、ちょっと違います。。

すなわち、信用できる人からのノウハウや話を素直に受け入れつつ、自ら考えて「計画的に」行動できる人

これが区分マンション投資で成功する人と言えるでしょう。

前半が難しいところです。Aさんのように不動産会社や管理会社の話を「鵜呑み」にしてはダメですが、信用できる人からのアドバイスを受け入れる「素直さ」も必要になってくるのです。

なんとか「鵜呑み」してはいけない不動産会社や管理会社を避けつつ、信用ある人を通じて「良い不動産会社」と出会い、良きアドバイスを得ながら区分マンション経営に踏み出すのです。

踏み出した後は、自分の確固たるライフプランに基づいて、計画的に行動(繰上返済)していくのです。その先には(ほぼ)確実に夢のある人生が待っていることでしょう。

区分マンション投資のメリット

ここまで読んでいただいたあなたは、既に区分マンション投資にメリットを感じていらっしゃると思います(そう信じます)。

一方で、区分マンション投資には意外なメリットも存在します。別の記事で、これらメリットを網羅的に取り上げているので、ぜひその記事をチェックしてみてください。

ぶっちゃけ、区分マンション投資ってどうなの?

区分マンション投資は、Bさんのように時間を味方にして着実にゆっくりと資産を形成していくものなので、一般のイメージと異なり実はリスクはかなり低いのです。金利の高い定期預金をイメージされると分かりやすいと思います。

なのでhorishinは、区分マンション投資を「ローリスクローリターン」と認識しています。

区分マンション投資は、生命保険代わりにも、年金対策にも効果を発揮します。しかも借入は、自分の給与(自己資本)ではなく、他人の家賃(他人資本)が返済してくれるのです。

しかも、年収・勤務年数・企業規模が一定以上で、かつ支払い等の延滞が無い「社会的信用力」がある人のみが区分マンションのオーナーになれるのです。

ぶっちゃけるも何も、区分マンション投資自体は、確実にあなたの人生をより実りのあるものにしてくれます。しかしながら、取り組み次第で、Aさんのように「失敗」する人がいるのも事実です。

これは区分マンション投資に限ることではなく、どこの業界でも言えることですよね。

「どこの業界でも言えること」だけど、リスクの低い区分マンション投資は、私が解説してきたような押さえるべきポイントをちゃんと見極めて実行すれば、かなりの確率で成功できます。

くどいようですが、区分マンション投資は

10年単位と時間がかかる分、すぐに大きく儲けることはできません。しかし、すこしずつ着実に利益をもたらしてくれます。

うさぎとかめにたとえると明らかにかめの投資法です。

最後にあなたへ質問です。

あなたは、区分マンション投資でBさんのように成功したいですか??