こんにちは!

管理人の、horishinです。

突然ですが、あなたは「火災保険」の適用範囲を確認したことがありますか?

投資用のアパートやマンション、はたまたマイホームを購入したときに加入したあの保険です。

不動産業者や保険屋さんに言われるがまま加入した人も多いのではないでしょうか?

火災保険という文字から火災にしか適用できない保険だから自分には関係ないやって思っている方も多いかもしれませんね!

かくいう私も最初はわかっていませんでした笑。

実は、火災保険は適用範囲が広くて、色んなケースで保険金が支払われます。

とっても使える保険なのですが…8割以上の人はこの適用範囲や使い方を知りません。

言われるがまま加入している人が多いので言いますが!というか声を大にして言いますね!

火災保険料は意外と高くて、ボティブローのようにジワジワと効いてきます苦笑。

例えば、私が保有するアパートでは、約10万円を保険料として毎年支払っています(木造のため地震保険も加入しています)。

1物件当たり、年間10万円以上払っているわけです。高額な火災保険料を支払っている中で「火災保険を何も活用できていない」としたら、どうでしょうか。

「めちゃくちゃ勿体ない!」と思いませんか?

今回の記事では、使わなきゃソンする火災保険について解説していこうと思います。

不動産オーナーが加入する火災保険とは

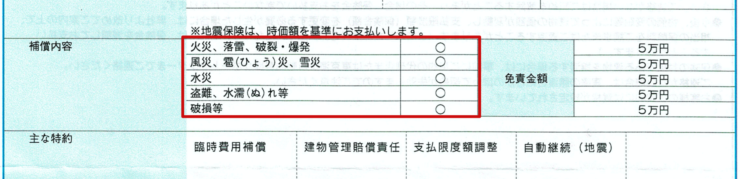

前述した通り、火災保険は適用範囲が広く、いろんなケースが補償範囲となります。例えば、下の図は、私が保有する一棟マンションで契約している火災保険の補償内容です。

火災保険と聞くと、何か火災が発生したときに保険金が下りるというイメージを持っている人は多いのではないでしょうか。

実際は火災だけでなく、落雷・破裂・爆発・風災・雪災・雹災・水災といった各種自然災害に加え、盗難や破損まで補償してくれるスゴイ保険なのです。

最後まで読んだ方はびっくりすること間違いなしですよ!!

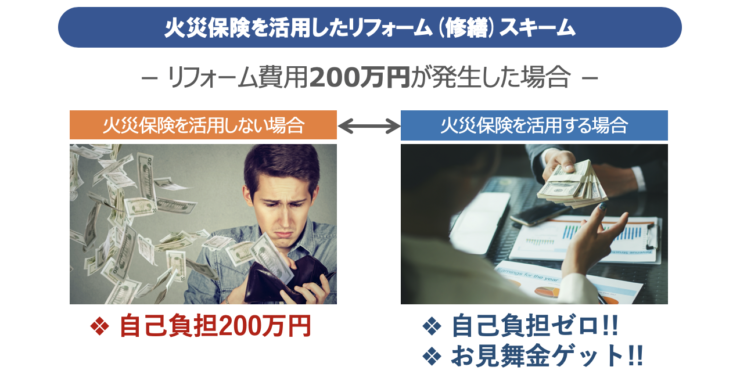

火災保険でリフォームをするメリットとは?

火災保険は使い方で次第で想像を超えるメリットがあります。

これは知っているか知らないかだけです!

タダでリフォームできる!むしろお釣りが出る!

図のように火災保険適用により全額を保険金適用の場合、タダでリフォーム(修理)ができるのです。

さらに、お見舞金もゲットできる場合もあります。

私の場合、特約も追加しているので、さらに補償範囲が広くなります。例えば、「臨時費用補償特約」を追加しておけば、損害保険金に何割か上乗せされて保険金が支払われます。つまり、保険金で修繕しても、手残りがあるわけです。臨時費用保険金の使い途は自由で、ちょっとしたボーナスとなります笑。

追加工事があっても保険適用される!

リフォームをしているときに、新たな工事が出てくる場合はあります。水漏れ箇所を修理していたら、実は柱も腐っていたなんてよくあるケースです。

そんなときも火災保険であれば、追加工事も適用の範囲になるのです。

火災保険対象のリフォームは外壁・外装、屋根、雨樋(雨どい)、カーポート(車庫)、塀、フェンス、テラス、ベランダなど建物の外回りの修繕・リフォーム工事のほとんどが保険適応されます。

したがって災害と関連性がある箇所が新たに見つかってもほとんどがカバーされるというわけです。

保険金の使い途は制限されていない

保険商品によって異なりますが、火災保険で下りた保険金の使途が限定されていない場合があります。

つまり今回の災害とは関係がない別の部分の修理に流用することができるのです。

例えば保険が下りたのは外壁の修理についてだが、実際困っているのは屋根なので屋根の雨漏り修理をすることも可能です。

この応用でさらに活用先が増えるのですが、それ以上はここでは書けないのでお察しください。

申請しても保険料は上がらない

火災保険の場合、災害による被害申請をしてリフォームしても、次年の保険料は変わりません。

あなたが自動車オーナーであれば驚きかもしれませんね。

自動車保険の場合、保険を利用すると保険の等級が下がり、次年から割引が減って保険料が高くなります。

逆に無事故だからといったゴールド免許割引なんてものも火災保険にはありません。

良くも悪くも一定の保険料になります。

また申請をしてそれが保険会社に認められなかった場合でも特にペナルティはありません。

ということはとりあえず申請しないと損するってことなんです!

火災保険によるリフォームに範囲は?

こんなにメリットが多く、使わないと損な火災保険を利用しない手はないですよね!

火災保険活用でリフォームして物件の競争力を上げたい人もいると思います。

でもどこまでリフォームできるのか気になりますよね?ここではどこまでリフォームができるのか?その範囲について解説します。

リフォームといっても、以下のような一般的なリフォームと、修理を兼ねたリフォームの2パターンが存在します。

一般的なリフォーム

- 水廻りリフォーム:キッチン、トイレ、お風呂等、水廻りのリフォームをする場合。システムキッチンやシステムバスなどの設備機器を入れ替えるだけでなく、水道管の位置を変えたり、給湯機器の入替等を指す。

- 外廻りリフォーム:屋根や外壁塗装に加え、ガレージや外構工事も含まれる。大規模な工事になることが多いため、比較的費用がかかるものが多い。

- 内装リフォーム:住宅内部に関するリフォームで、壁紙(クロス)の張替え、収納スペースの確保、床の張替え等が該当する。

- 増改築(全面リフォーム):物件を丸ごとリフォームしたり、間取りを変更したりするリフォームのことを示す。

また、修理とは、傷んだり壊れたりした箇所に手を加えて、原状復帰させることを指します。例えば、雪解けの時期に雨漏りが発生した屋根を直したり、台風による強風で石が当たって割れてしまった窓を直したりすることが、修理に該当します。

カンの鋭い方は気づいたかもしれませんが、「修理」に該当するリフォームについては、火災保険が活用できるのです。

先ほど述べたとおり、火災保険は、火災・落雷・破裂・爆発・風災・雪災・雹災・水災・水漏れ・盗難など、幅広い災害に対応します。あなたが不動産オーナーで、修理や修繕をしたいと考えている場合は、自己負担よりもまず火災保険の活用を検討してみましょう。

災害の適用範囲は?

火災

失火やもらい火による火災の損害の補償

例:火災により共用部分の外壁・廊下が焦げた、消火活動の際、隔壁版・バルコニーガラスが割れたなど

落雷

雷が落ちて火事になった場合はもちろん、衝撃で家が壊れた場合も補償

例:落雷により火災報知設備やエレベーターの基盤が損傷した、外壁が吹き飛んだなど

破裂・爆発

ガス爆発などで家屋が損傷した場合の補償

例:ガス爆発などで外壁やベランダが吹き飛んだなど

風災・雪災

台風などの強風や大雪による屋根や雨樋などの被害が補償

例:台風や旋風、爆風、爆風雨などの強い風により建物や家財に被害がでる、雪の重みで雨樋(どい)や車庫の屋根が壊れるなど

雹(ひょう)災

ひょう(雹)によって家屋が損傷した場合の補償

例:屋根が壊れたりガラスが割れるなど

水災

洪水や大雨によって家屋が損傷した場合の補償

例:家が水浸しになった、集中豪雨などによる土砂崩れなど

水漏れ

水漏れが原因で家屋が傷んでしまった場合の補償

例:給排水設備の故障で水漏れをしたなど

盗難

家屋を壊して侵入したなどで建物に被害があった場合に補償

例:ドアを壊して侵入、屋根を壊して侵入など

地震保険に入っている場合はさらに保証の範囲は広がります。必ず適用範囲を見ておきましょう!

火災保険の申請方法は?

火災保険を利用してリフォームをする場合、保険会社に申請する必要があります。

申請の流れ

・保険会社に連絡

↓

・保険会社から送られてきた書類を記入

↓

・必要書類を用意

↓

・書類を保険会社に送付

↓

・保険会社が審査

↓

・保険金額決定

↓

・保険金支払い

必要書類

・保険金請求書

・印鑑証明書

・事故内容報告書

・建物登記簿謄本

・修理見積書

・損害明細書

・該当箇所の写真

必要書類集めるのは面倒そうだと思う方多いと思いますが、管理会社に言えば該当箇所の写真は撮影してくれることがほとんどです。

また、火災保険に慣れたリフォーム業者を使えば報告書なども代行してくれます!

火災保険を申請するときの2つの注意点は?

①補償の期限に注意

火災保険には、災害で損害が生じた時から3年以内に請求しないと請求権が消滅するという時効の制度があります。

つまり過去の損害も補償の対象となる可能性がありますが、月日の経過と共に災害との因果関係を証明するのが難しくなるため、保険金額の減額となるケースが出てきます。保険会社も過去のケースはできる限り支払いたくないので、揉めるのです。

私は保険会社に勤務していた経験もあるため、よ~くわかります。

②申請代行会社に注意

火災保険の申請を代行するという代行業者があります。

申請代行と共にリフォームもすべて行うという業者です。

実際には申請を行政書士や専門の業者に任せて、リフォームは工務店に投げて、成功報酬や手付金だけもらうブローカーです。

面倒な手続きがアリそうだということで、狙うハイエナです。

申請は簡単なので信頼できるリフォーム業者(工務店)に依頼しましょう。

申請代行業者は虚偽の報告書を作る事例も聞くので気をつけてください。

あなたが保険金詐欺に関わることになります!

火災保険はマイホームにも適用可能!

火災保険はマイホーム(自宅)でも入っている人は多いと思います。

特に戸建てであれば地震保険も入っている人も多いのではないでしょうか?

もちろん、マイホームでの適用も可能ですので、適用できないのか検討してみてください。

台風や地震での被害とリフォーム箇所に因果関係があれば保険金でのリフォームが可能かもしれません。

元々予定していたリフォーム代金が保険金適用でタダや安くなるケースもあるはずです。

申請は何度しても無料なのでまずは申請してみましょう!

火災保険活用事例

実際に活用した火災保険の事例を紹介します。

火災保険活用事例1:給水ポンプ破損事例

事例を紹介しましょう。

2016年(平成28年)に、一棟マンションで、給水ポンプが破損しました。

保険代理店の営業マンに相談したところ、前の月に落雷が発生したとのこと。 その落雷で給水ポンプが破損したということで、保険申請できると言われました。

その際にポイントだったのが、工事業者から提出された見積です。備考欄に、「落雷による電気系統の故障と思料」と記載してもらいました。これによって業者の現地調査により、落雷が原因で電気系統が故障したことが証明されています。

保険金が支払われなかったとしたら総額58万円の出費なので、火災保険は本当に有難いと思いました(代理店営業マンにも感謝)。ちなみに、見積は3社ほど取得して、一番高いところは三桁万円を超えていました。相見積を取得して、他社の金額を提示しつつ交渉したところ、58万円まで金額を下げることができたのです。

なので、故障等が発生したときは、基本的に2〜3社ほどから相見積を取得して、可能な限り金額を下げるようにしましょう。

火災保険活用事例2:雨漏り事例

私の友人は雪国に一棟を保有しています。雪国の場合は雪解けタイミングが申請のチャンスです。

実際に入居者から雨漏り発生の報告やクレームが無かったとしても、この時期に屋根周りに調査を実施して、雨漏りが少しでも発生しそうな箇所があれば、とりあえず保険申請をして屋根の修繕をするようにしています。そうすれば、自己負担で屋上防水の大規模修繕を実施する必要がなくなりますからね。

時期も時期だけに、私の感覚では、かなりの確率で保険申請が通っています。雪国以外の方も可能性があります。例えば、台風などで大雨が降った場合も、同じような理屈で保険申請が通りやすくなります。

なので、大雨が降った後は、(入居者から雨漏りの報告等が無かったとしても)現地調査を実施して、雨漏りが発生しそうな箇所がないか確認してみましょう。

火災保険活用事例3:台風被害事例

昨年の2019年10月、歴史的に大きな台風が日本列島を直撃しました。ニュース等でも大きく取り上げられていたので、記憶に新しい人も多いと思います。

相談者は一棟のオーナーHさんで、群馬県に中古アパートを保有されていました。が、その大型台風で屋根部分が吹き飛んだとのこと。管理会社の対応が遅く、途方に暮れて11月に私へLINE連絡されてきました。

相談としては、「自身でリフォーム会社に見積を取ったところ、総額700万円の修繕がかかりそうで、預貯金がほぼ全て吹き飛んでしまうため、何か良い方策はないか?」という内容でした。

私が「え? 台風で屋根が吹き飛んだんですよね? それ、火災保険の保険金で修繕できますよ。火災保険は契約していますよね?」と伝えたところ、

Hさんは「火災保険ですか? 契約していますが、火災保険は火災だけの補償だと思っていました。どのようにすればいいのでしょうか?」と答えました。

前述したように、火災保険は適用範囲が広いので、当然ながら台風被害も補償範囲に含まれます。私からは「保険申請にも慣れているリフォーム会社さんの社長が私の友人なので、相談してみてください。」とHさんにアドバイスして、その社長さんを紹介しました。

その後Hさんがどうなったかというと、、、物件の修繕費は全額火災保険で賄うことができ、さらにお見舞い金100万円が手元に残りました。

実はこの手法を知っている人はほとんどいません。保険会社もできる限り使われたくないので伝えないんですね。不動産業者も自分には何らメリットがないので言いませんし。保険会社と戦ってくれるリフォーム業者だからこそ、お見舞い金まで出たんですね!

リフォームや修繕したい場合は、まず火災保険の活用+優良なリフォーム業者を検討しよう

実は不動産オーナーの8割の人は、この火災保険の適用範囲を分かっていません。そのため、分からないまま自分で負担してしまう人が多いのです。

よほど知識があるか親切な工務店でない限りは、保険金で修繕する方法を教えてはくれません。工務店からすると保険の手続きで時間かかるよりも、すぐに工事代金が欲しいですからね。また保険会社とオーナーを守るために戦うことにもなるので体力使います…。

不動産会社も、売った後のフォローが弱いため、聞いても親切に対応してくれないケースが多々あります。

オーナーの立場に立ってくれる保険屋さんや保険申請に強いリフォーム会社と関係性を作っておくと、万が一のときに助かります。

保険屋さんも保険会社の直属の社員だと保険会社側に立つので、乗り合い業者がおすすめです。

あなたの物件で何か損害が発生した場合は、まずは火災保険が適用できないか検討してみてください。そうすれば、自己負担ゼロで修理したり、新品に交換できたりします。更にボーナスも!

とはいえ、天災や事故により損害が初めて発生したりすると不安な人も多いのではないでしょうか。