こんにちは!

管理人のhorishinです。

3月28日に、新築アパートの引き渡しを受けました!

昨年の5月に土地を仲介で仕入れ、コネを活用してコスパの高い建築会社に施工を依頼し、自分の思う通りにアパートを建設できたので、かなり思い入れの強い物件となりました。

画像にもあるように、黒塗りのアパートで、周囲の戸建ての雰囲気からすると、異色さを放っています笑。

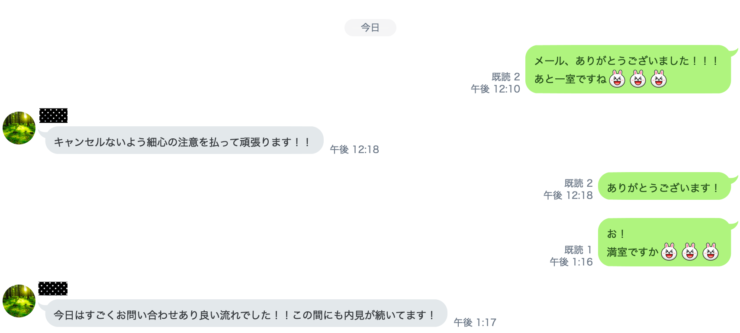

先週の引渡なのに、かなり人気の物件で、本日満室になりました! 満室になった今も、内見が続いているようです。嬉しい悲鳴ですね。

物件の詳細は、後日ご紹介いたしますので、本日の記事では、融資についてお話していこうと思います。

スルガ銀行の問題があって以来、一棟融資への風当たりは、かなりキツくなっています。なので、融資獲得に至るには、かなりの苦労がありました。

私がこの記事を通じて伝えたいことは、「銀行の一支店で融資を断れられても、望みを捨てないでください」ということです。

銀行が異なれば融資姿勢が異なるのは当然かもしれませんが、同じ銀行でも違う支店であれば、融資姿勢が全く違うからです。

以下、horishinの実体験です。

- X銀行a支店:horishinさんの今の資産状況は債務超過で、そもそも当銀行の融資テーブルにすら乗りません。申し訳ありませんが、もう一つ上のステージになられたら、ご相談に来てください(上のステージって何だ?怒)。

- X銀行b支店:法人での融資をご希望とのことですので、ぜひ法人で融資を進めさせてください。Y地銀さんでも融資の審査を進められているということですので、可能な限り頑張らせていただきます(ほー❗️、他の支店では門前払いだったのに、マジですか⁉️)。

いかがでしょうか。

あなたは、同じ銀行と思えますか?

少なくとも、horishinは思えませんでした笑。「同じ銀行でも支店が違えばこんなにも違うの⁉️」というのが、正直な感想です。

結果、b支店から融資を受けたのです。

金利1.8%、期間30年で、約6千万円の融資を受けました。新築ですぐに満室は難しだろうと思っていたので、最初の3ヶ月間は元本据え置きの金利支払いのみにしてもらっています(既に満室になりましたが笑)。

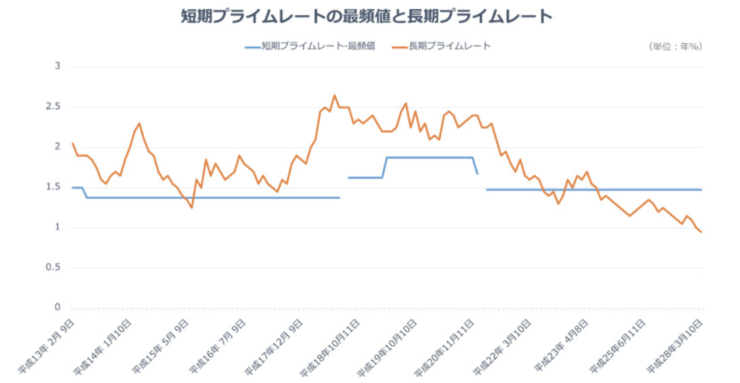

また驚きは、30年という長期の融資なのに、「短プラ(短期プライムレート)」を基準としていることです。

ご覧のように、短プラは長プラと比べて、金利の変化がほとんどありません。つまり、金利上昇のリスクが低いわけです。

「短プラ」は、読んで字の如く、本来は短期の借り入れに対して適用されるものなので、30年といった長期融資には、本来であれば長プラが適用されるます。

が、昨今の銀行の競争原理により、長期融資に対しても短プラを適用する銀行が増えつつあるようです(融資担当者談)。

長くなりましたが、短プラだと金利のボラティリティリスク(変動リスク)をかなりヘッジできるので、嬉しい限りです!

このように、最近の融資情勢でも、融資してくれる金融機関は存在します。が、このX銀行b支店を見つけるために、かなりの労力と時間を割きました。

普通はa支店の訪問だけで諦めてしまいます。あの結果ですからね苦笑。

でも、その先の行動に「b支店との出会い」がありました。

何事も、出会いなんです。

行動したその先には、必ず光明は見えてきますよ。

では、また。