こんにちは!

管理人のhorishinです。

突然ですが、あなたは「資産運用」と聞けば、どういう運用先を思いつきますか?

- 株式

- 投資信託

- 仮想通貨

etc…

将来に備えて「どの資産運用から始めたらいいのかな」と、お悩みの方もいらっしゃると思います。

私自身、資産運用に興味を持ち始めたのは20代後半の頃で、その頃から自分で試行錯誤しながら色々やってきました。今では、不動産を含めその投資先は多岐に渡ります。

初心者にオススメの資産運用7選

このパートでは、オススメの資産運用先を紹介していきますね。結論から申し上げると、以下の7選です。

- (長期)iDeCo

- (長期)ETF

- (長期)ワンルームマンション投資(不動産投資)

- (長期)株式投資

- (長期)貴金属投資

- (短期)IPO株

- (短中期)FX

それでは、資産運用先をひとつずつ見ていきましょう。

①(長期)iDeCo

「iDeCo(イデコ)」とは「個人型確定拠出年金」のことです。最近は、テレビや雑誌・書籍などでも紹介されるようになり、関心を持つ人も増えていますよね。

iDeCoでは、加入者が月々の掛金を拠出(積立)し、用意された金融商品群の中から好きな投資先を自分で選択·運用します。長期運用の後、60歳以降に年金または一時金で受け取ります。

iDeCoの特長は、何と言っても税制優遇がスゴイです。反則級の効果といってもイイ位です。この税制優遇は、具体的には3つあります。

1. 毎月の積立金は、全額所得控除

加入者が毎月拠出する掛金は「全額所得控除の対象」となり、課税されません。つまり、所得税も住民税も発生しないのです。

2. 運用に関する利益は、全て非課税

運用成果から得られる「利息」「売却益」「配当金」は、課税されません。NISA(少額投資非課税制度)も同じですが、年間120万円の上限があります。iDeCoには、この制限がありません。

3. 受け取る時も、控除の対象となる。

iDeCoは「一時金」または「年金(分割受取)」で受け取ることができます。一時金として受け取る場合には「退職所得控除」が適用され、年金として受け取る場合には「公的年金等控除」が適用されます。

一方、デメリットもあり、原則、60歳まで引き出すことができません。非課税ということで無理な金額を積み立て続け、借金までしてしまう方も一定数いらっしゃるようです。

途中で積立金額を減らしたり、一時的にストップすることが可能なので、その時々の生活に合わせ、余剰資金から積み立てていきましょう。

iDeCoは60歳までしかできないため、税制優遇の効果を考慮すると、早めに始めて後で後悔しないようにするのがベターです。

また、積立額が増えてくると、同じ数%の利益でも金額的にはどんどん大きくなってきます。始めの1年で得られる利益は数百円かもしれませんが、20~30年後には年間数十万円の利益が得られる可能性も十分ありえます。

2. (長期)ETF

ETFとは「上場型投資信託」のことです。簡単に言えば「上場している投資信託」のことです。

ETFを購入する際は、NISAを優先活用しましょう。これにより年間120万円までは運用益が非課税となるからです。

具体的には、手数料の安い証券会社(SBI証券・カブドットコム証券など)にNISA口座を開設し、ETFを購入します。

ETFは、特定の指数、例えば「日経平均株価」や「東証株価指数(TOPIX)」等の値動きに連動する運用成果を目指します。これらの指数は景気の良さ悪さを示す指数でもあります。

つまり、ETFは景気に連動するため、インフレにも対応する資産運用先と言えます。先ほどのiDeCoも、投資先にはETFの同じタイプのものがあり、インフレ対応することが可能です。

非課税で少額から始めることが可能なので、投資初心者にはかなりオススメです。

3. (長期)ワンルームマンション投資(不動産投資)

ワンルームマンション投資(不動産投資)は「実物資産」への投資のひとつです。

株式やFX、さらには生命保険まで含めたあらゆる他の資産運用先との決定的な違いは、

他人のお金(他人資本)で資産を形成できる

ことです。

ワンルームマンション投資以外は、全て自分の収入(自己資本)から資金を捻出しなければなりません。FXはレバレッジをかけて大きな金額で取引できますが、レバレッジの元となる自己資本が必要です。

一方、ワンルームマンション投資の場合、金融機関から融資を受けてワンルームマンションを購入し、その借入返済の原資は入居者からの家賃(他人資本)となります。そして返済が終われば、そのワンルームマンションは完全に自分の所有物となるのです。

極端な話をすると、完全に自己負担ゼロで、数千万以上の資産を構築できる唯一の資産運用手法がワンルームマンション投資なのです。

現物資産なので、インフレにも強いですよね。仮にインフレになった場合、モノである「マンション価格」も、サービスである「家賃収入」も、連動して価格が上昇します。

「預貯金がないとワンルームマンション投資は始められない」と誤解されている方は非常に多いですが、預貯金はそれほど必要ありません。サラリーマンであれば、誰でも始めることができるのです。

4.(長期)株式投資

ご存知の方も多い、超基本的な投資手法ですよね。自由度が高く、手数料も安く抑えられ、海外にも手軽に資産を分散できます。

株式投資では「売却益(キャピタルゲイン)」「配当益(インカムゲイン)」「株主優待」という3つの利益を狙えます。投資信託やETFにはない「株主優待」は、株式投資特有のメリットと言えます。

株式投資といえば「株の売買による売却益を狙う」と思いがちですが、長期運用を原則とするなら、horishin的には「高配当を出してくれる銘柄を狙う」のがオススメです。売却益を狙うと日々の株価に目がいってしまい、どうしても短期目線になってしまうからです。

一般的には「配当利回り(=配当/株価)」が2%を超えると高利回り・高配当株だと言われます。銀行の預金金利が0.01%と常識となっている日本では、年利2%はかなり高金利ですよね。

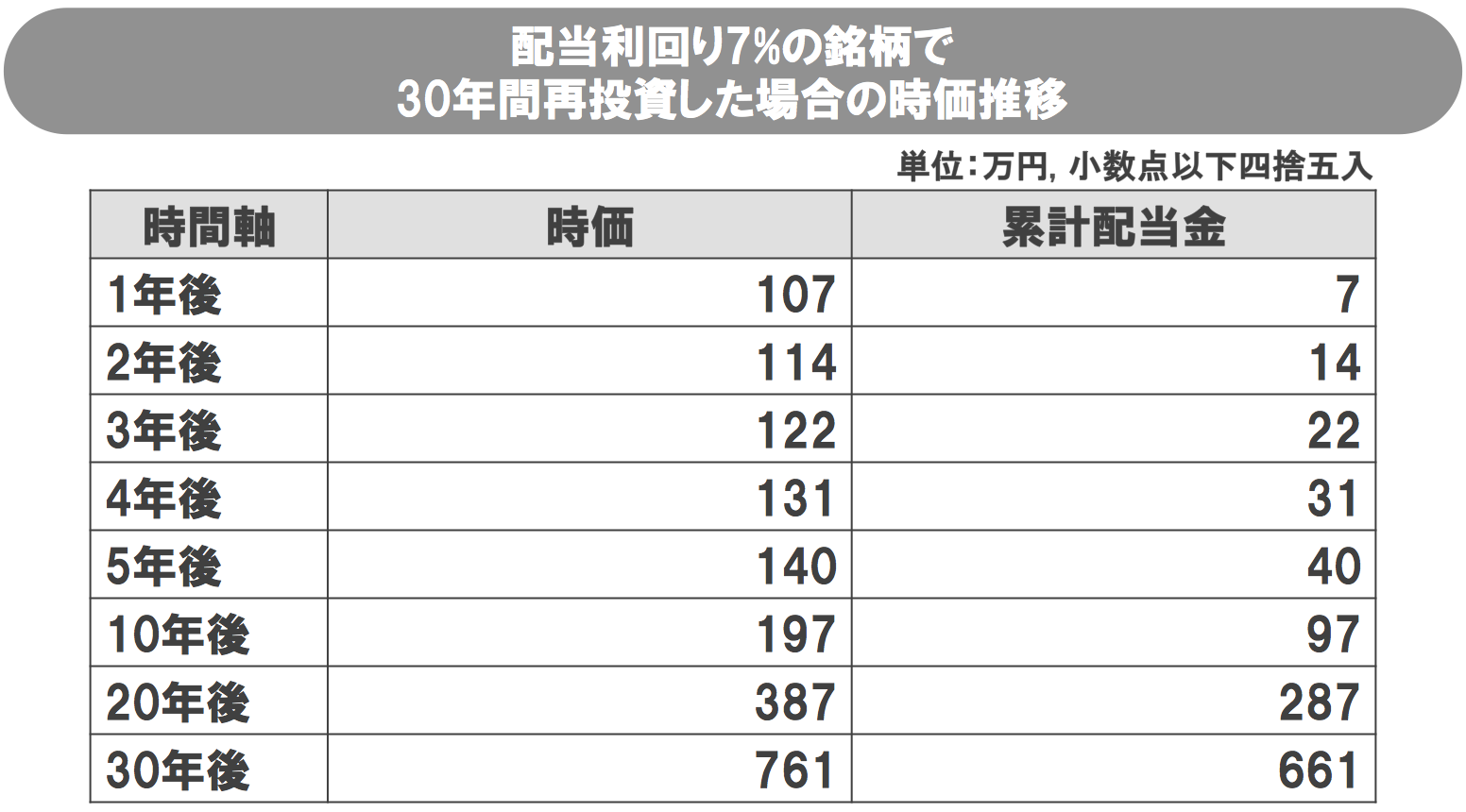

さらに、数ある銘柄の中でも、さらに高配当の企業が存在します。例えば、大塚家具の配当利回りは7%を超えます。

「7%」って、ヤバくないですか?笑

どれだけヤバイか、ちょっと計算してみましょう。例えば、時価100万円相当の大塚家具の株式を購入したとしましょう。

7%の配当金が出たら、そのお金で大塚家具の株式を毎年買い続け(再投資)、それを30年間続けるとします(※計算を簡単にするために、株価は10年間固定)。10年間で、保有株式はどれだけ増えるのでしょうか?

配当金をそのまま再投資するだけで、10年で約2倍、30年で7.6倍になっていますよね。

初年度は100万円に7%の配当金を得られだけですが、その配当金で株式を購入すれば、翌年は107万円に対して7%の配当金が得られます。さらにその翌年も再投資、、ということで繰り返していけば、配当金は芋づる式に増えていくのです。

これを「複利の効果」と言います。

さらに少額のうちはNISAを活用して、非課税で資産を増やすことができます。ぜひこの「複利の効果」を意識して、長期目線で資産運用にトライしてみてください!

5. (長期)貴金属投資

ワンルームマンションと同じで、貴金属も「実物資産」のひとつです。

実物資産のメリットは、これまでお話した「インフレに強いこと」に加え「価値がゼロになることはない」という点があります。

例えば、株式は、それを発行する企業が倒産すると「紙クズ」なり価値がゼロになりますが、実物資産にはそれはありません。

貴金属投資のうち、もっとも身近な実物資産が「金(ゴールド)」です。少額からでも積立投資ができることから人気を集めています。

金は景気の影響を受けづらく、リーマンショックやギリシャ危機の際にも価格は上がり続けました。そのため、世界経済の見通しが悪くなると、価値の信頼性が高い金に対してお金が集まる傾向にあります。

なので、リスクを分散するために、資産運用先のひとつとしてオススメです。

金相場の推移が気になる方は田中貴金属のホームページをチェックしてみてください。

6. (短期)IPO株

ここからは、余剰資金がある方向けの短期で利益が狙える投資手法を紹介します。その中でも、ある程度リスクの低い「IPO株」がオススメです。

IPOとは「Initial(最初の)Public(公開の)Offering(売り物)」の略称で、新規公開株のことを指します。

「IPO株」投資とは、何たるかをまず簡単に説明しましょう。

ある企業の株が新規上場する際、私たち投資家は「上場前にその株式を買う権利」を抽選で手に入れることができます。そして、上場日のはじめに付く株価(初値、はつね)で株式を売却し、利益を出すことができます。

メチャクチャ簡単に言えば「上場する前に株式を手に入れて、上場日に売る」ということです。たったこれだけで利益が出る投資法が、IPO株投資なのです。

新規上場が約束された株式は上場前に情報が公開され、証券会社の抽選により購入できるようになります。10万円以内で参加できる銘柄もありますが、30~40万円ほどあれば、ほとんどの抽選に参加できます。

IPO株は予約受付前に「公募価格」が付けられます。証券会社は、決まった枚数のIPO株を売り切る必要があるため、公募価格は株の初値(はつね)よりも安くなることが多く、割安で買う事ができます。その結果、上場日に売っても利益が出やすくなるのです。

資金が100万円にもなると複数の証券会社から抽選参加でき、さらにIPO株を買いやすくなります。資金に余裕が出て来たら複数の証券口座を開設するのがベターです。

7. (短中期)FX

最近、良くも悪くも話題のFXですね。FXとは「Foreign Exchange」の英略で、 正式には「外国為替証拠金取引」といいます。

「証拠金取引」の名にあるように、少ない資金を「証拠金」として、その何倍(レバレッジ)もの大きな「為替取引」を行うことができるのが特徴です。例えば、証拠金10万円でレバレッジを10倍とすれば、100万円分の取引が可能となるのです。

一方で、その特徴であるが故にリスクも大きく、借金を背負う可能性もあります。。レバレッジを使ったFXは、投資ではなく投機に近い投資手法であると言えます。

horishin的には「FXのシステムを利用するけど、レバレッジを使わずに投資する」をオススメします。「え?どういうこと?」という方もいらっしゃいますよね^^;

FXでは「為替差益」以外に利益を出す方法があります。それは「スワップポイント(金利差調整分)」と呼ばれる2国間の金利差から得られる利益のことです。

つまり、日本のような低金利通貨を売って、豪ドル(オーストラリアドル)のような高金利通貨を買うと、その金利の差額を毎日受け取ることができるのです。1年に1回とかではなく、毎日受け取ることができるのも魅力ですよね。

金融機関の外貨預金サービスで外貨預金を購入して金利を受け取ることもできますが、FXのシステムを使えば外貨預金サービスよりも手数料がかなり安くなるので、余計な経費をかけずに済みます。

具体的にどれくらいのリターンがあるか試算してみましょう。

南アフリカランドの金利は6.75%、日本円の金利は0.10%です(2017年12月現在)。円でランドを買うと、1年で6.65%(=6.75%-0.10%)の金利がつきます。例えば、100万円分のランドを購入すると、1年で6万6500円のスワップ金利を受け取れるのです。

なぜ資産運用が必要なの??

まず、資産運用がなぜ必要なのかを考えてみましょう。「お金持ちになりたい」といった個人的な欲望は除いて(笑)、主な背景·理由は、以下の2つに集約されます。

- 将来やってくる老後の生活が不安・心配。

- 銀行の預貯金ではインフレに負ける。

インフレの正式名称は「インフレーション」と言います。モノ・サービスの価値が、お金の価値よりも上昇してしまうことです。値上げにより、同じモノを買うにもより多くのお金が必要となります。

インフレの反対は「デフレ(デフレーション)」と言います。値下げにより、同じモノをより安く買える状況ですね。モノ·サービスが高く売れるので、インフレは「景気が良い」と言われ、反対にデフレは「景気が悪い」と言われます。

それでは、一緒にひとつずつ見ていきましょう。

① 将来やってくる老後の生活が不安·心配。

2030年にかけて、若い世代が約2割減少するなど生産年齢人口の減少が加速します。一方、65歳以上の人口は4割以上増加し、全人口の3割以上が高齢者という「超高齢化社会」が到来する見込みです。

高齢者が増えると、社会保障費が増す一方で、現役世代が減ってしまいます。結果、現役世代への負担がますます重くなることで、数々の問題が多発してしまうのです。

政府の公表データを見ると、現在の日本国債(国の借金)の残高は過大で、他の先進国よりも突出して高くなっています。2017年には1080兆円※を超えてきています。(※財務省HPより)

人口減少とそれに伴う経済低成長を踏まえると、今後、国の収入が自然に増加することは考えにくいですよね。一方、高齢化が進むことにより、国の支出は増えていきます。

結果、国の借金状況が劇的に改善されるとは考えにくく、財政悪化が進み、破綻またはその不安に陥る可能性がますます高まるのは容易に想像できます。

財政の破綻·不安に陥った国では、どういった事態が発生するのでしょう?

年金給付水準の見直しや付加価値税率(消費税率)の引き上げなど、社会保障給付の削減を余儀なくされたのです。。

日本でも遠くない将来「公への依存」が限界を迎えることで、もはや公的年金を含む社会保障サービスに大きな期待を寄せるのは難しいといえます。

こうなってくると、私たちは「公からの自立」を目指していく必要があります。国民年金·厚生年金といった「公的年金」を当てにせず、自ら準備していく「私的年金」が必要に時代なのです。

② 銀行の預貯金ではインフレに負ける。

現在、日本は歴史的な低金利で、銀行に定期預金で預けても利子はたった0.01%程度。100万円を1年間預けても、100円しか増えません。。つまり、現金で資産を保有していても、額面上はほとんど変化がないのです。

一方「日本は景気が良くなっても悪くなってもインフレになる可能性が高い」と、horishinは考えています。その理由は3つあります。

1. 政府による金融政策

2014年、日本銀行の総裁が「日本経済を良くして、毎年2%のインフレ(物価上昇)を目標とする」と発表し、実現に向けて着々と動いています。

現に2014年のインフレ率は2.74%でした。つまり、景気が良くなると物価が上昇し、インフレになるのです。

2. 景気の悪化により円の価値が下がる。

反対に、景気が悪くなるケースを考えてみましょう。景気が悪くなると、日本通貨である「円」の信用が落ちていき、円安になります。

自給率の低い日本は、円安になると輸入品が割高になり、結果として日本で流通する商品の値段が上がります。

また、私たちの生活に欠かせない国産の肉や卵、牛乳を生産するための飼料は、そのほとんどを輸入に頼っているため、国産なのに値段が上がってしまいます。

つまり、円安になると、輸入品そのものだけでなく、国産のモノも値段が上昇してしまうのです。

「生協ホームページ」では「国産牛なのに自給率が低い理由」を分かり易く説明してくれていますので、是非チェックしてみてください。

3. 消費税増税による物価上昇のリスク

最後に消費税消費税増による物価の上昇リスクがあります。先ほど、2030年以降の日本の行く末を説明した通り、もはや消費税増は避けられない現実と言ってもいいでしょう。

ギリシャやスペインの付加価値税(日本の消費税に相当)が20%を超えている状況を考えると、日本も将来は消費税が20%になる可能性も否定できません。現状8%の消費税が20%に上昇すると、それだけで11%の物価上昇です。。

仮に2%のインフレがこの先も続くと、現在100円で買えるものが15年後には135円、30年後には181円出さないと買えなくなるのです。一方、クドイようですが預貯金の100円は、ほぼ100円のままです。。

資産運用を始める前に必ずやるべきこと

「預貯金では、将来に対する備えができない」ことを説明してきました。ここからは「資産運用を始める前に、あなたが考えるべき大切なこと」について、話していきたいと思います。

その大切なこととは、ズバリ…

目標「何歳までにいくらの資産を作るか」の設定

です。

資産運用先はいくつもありますが、やみくもに資産運用しても将来に対する備えをしているとは言えませんよね?目標が定まって初めて「今やるべきこと」が見えてくるのです。

例えば「ゆとりある老後の生活費を送るためには、夫婦2人でおよそ月35万円必要」と言われています。

私たち世代の定年は65歳でしょうから、老後生活が65歳から始まるとします。平均寿命は、女性が約87歳、男性が約81歳なので、2人での生活が85歳まで続くとします。

実際には平均寿命はどんどん上がっていますね。平均寿命100歳も近いうちにきます。豆知識ですが平均寿命は0歳で亡くなった人も含まれています。

正確にどれだけ長生きするかを調べるには平均余命を見ないといけません。厚生労働省のHPに載っているので見ると良いですよ。衝撃受けますから・・・。

この場合

生活費総額=35万円×12ヶ月×(85-65)年=8,400万円

となります。

インフレを考慮しないで、この金額です。あなたが仮に30歳としたら、65歳まで35年間あります。毎月いくらの積立が必要になってくるか計算してみましょう。

積立月額=8,400万円÷35年÷12ヶ月=20万円

となります。

預貯金ではインフレに対応できないと説明しましたが、インフレを考慮しなくても毎月20万円の積立預金が必要なのです。。この現実を見据えて、将来に備えていく必要があります。

資金運用先を選ぶ前に知らないと損をするポイント

「目標も設定したし、さあ資産運用を始めよう」と考えているあなた、少しだけ待ってください。資産運用先を選ぶ際のポイントを解説しますね。

資産運用先を選ぶ際は、必ず以下の項目を考慮に入れる必要があります。

インフレに対応できる資産運用先を選ぶ

これまで散々してきましたインフレ対策は、避けて通れない課題です。資産運用先によって、このインフレリスクを回避できるものがあります。これを資産運用先に組み込んでいくのです。

インフレに強い資産運用先とは、ズバリ、不動産や金などの「現物資産」です。現物資産は「モノ自体」に価値があるので、インフレに合わせて価格が変動します。

つまり、物価が上がるインフレのときには、合わせて現物資産の価格も上がるのです。

基本は長期運用を目指し、余剰金で短期運用する。

長期運用とは、時間を分散させることです。時間分散の良い例が積立投資です。長期間運用している間には、2008年のリーマンショックのような事態も発生しうると思います。この時、短期投資していた人は資産が目減りし、誰もが損をしました。

反対に、リーマンショックを挟んで毎月積立を行っていれば、リーマンショックの際は値下がりしている資産運用先に投資していたということになります(つまり、割安で投資できていた)。結果、10年間の投資成果が約2倍くらいになるケースもありました。

長期で運用すれば、短期的な値下がりは、逆にチャンスとなるのです。

私たちの将来、備えあれば憂いなし

いかがでしたか?

資産運用のことを考えるのはなかなか難しいかもしれませんが、早い段階で正しい知識を身に付け、しっかりと対策しておけば様々なリスクも乗り越えることができます。

一番のリスクは、

何もせず放置し続けること

です。

何も対策せずに老後を迎えて後悔するか

事前にしっかりと対策して、悠々自適にゆとりある老後生活を送るか

どちらの人生を歩むかは、全てあなた次第です。この記事が、少しでも参考になれば幸いです。